Styringsrenten er Norges Bank sitt viktigste virkemiddel i pengepolitikken. Et av hovedmålene til Norges Bank er å bidra til finansiell stabilitet og stabil prisvekst (inflasjon) over tid. Derfor er Norges Bank en svært viktig institusjon for den norske økonomien og oss vanlige arbeidstakere og forbrukere.

Men hva er egentlig styringsrenten, hvordan settes den og hvordan påvirker det din privatøkonomi? Det skal vise nærmere på her.

Hva er en styringsrente?

I Norge har vi en sentralbank som ofte omtales som bankenes bank. Privatpersoner kan ikke spare penger i sentralbanken, men norske banker kan gjøre innskudd i Norges Bank. En av Norges Banks hovedoppgaver er å sikre stabil prisvekst (også kalt inflasjon) over tid. Dette gjøres gjennom pengepolitikken hvor styringsrenten er det viktigste virkemiddelet.

Styringsrenten er renten banker får på innskudd i Norges Bank. Styringsrenten settes av en komitee i Norges Bank 8 ganger i løpet av et år.

Endringer i denne renten får stor påvirkning både hos husholdninger, gjennom at renten på innskudd og lån endres, bedrifter og valutakurs. Derfor er denne renten en av de viktigste rentene som settes i Norge og kan få svært stor påvirkningskraft.

Les også: Hva skjer med boligprisene når renten stiger?

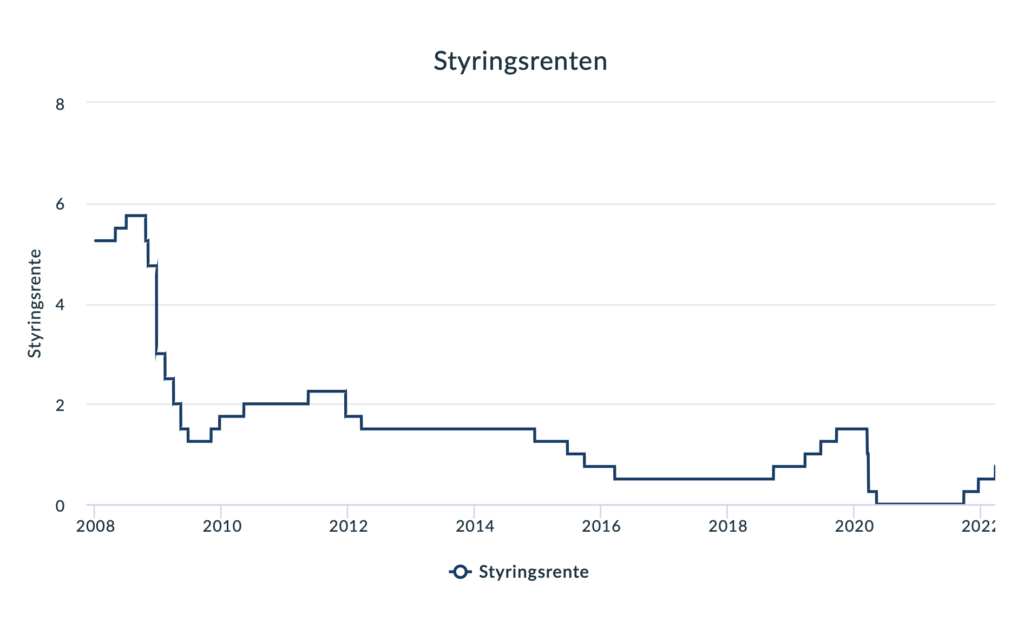

Styringsrente historikk

Figuren viser styringsrenten i Norge siden 2008 frem til 2022. Som figuren viser har styringsrenten sunket fra nesten 6% i 2008 til 0 i 2020 med en økning i 2022. Som vi skal se litt nærmere på under påvirker styringsrenten både norske husholdninger og bedrifter. Derfor er styringsrenten svært viktig for utviklingen i norsk økonomi.

Under finanskrisen i 2008-2009 ble derfor renten satt ned betraktelig for å stimulere økonomien. Lavere rente gjør det billigere å låne penger og du får mindre igjen for å ha penger på sparekonto. Dette stimulerer derfor til forbruk. Økt forbruk av varer og tjenester vil bidra til økt produksjon, økt BNP og behov for arbeidskraft. Naturlig nok vil økt behov for arbeidskraft gi lavere arbeidsledighet.

I 2020 kom koronapandemien som førte til en nedstengning av økonomien. Sentralbanken satt da ned renten til et rekordlavt nivå på 0%. Det vil si at banker som ville sette penger inn i Norges Bank ville fått 0% rente.

Boliglånsrenten og innskuddsrenten på sparekonto ble og historisk lavt. Som var med på å stimulerer til forbruk og økt produksjon. Dette var et virkemiddel for å dempe effekten av pandemien.

Les også: Slik påvirker renter aksjer (Netto nåverdi og makroøkonomi)

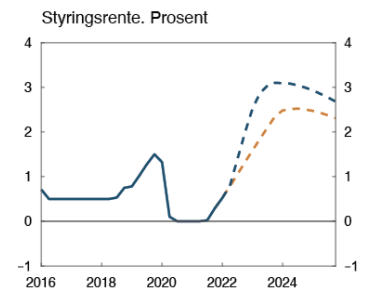

Styringsrente rentebane

Rentebanen til Norges Bank viser hva de forventer at styringsrenten vil være frem i tid. I skrivende stund er det en forventning om at styringsrenten skal øke ganske kraftig frem mot 2024. Rentebanen vises av Norges Bank i Pengepolitisk rapport.

Det er mange ting som tas hensyn til når Norges Bank setter styringsrenten. Dette er blant annet arbeidsledigheten, inflasjon, BNP vekst m.m

Rentebanen viser basert på en rekke estimat hva styringsrenten vil være flere år frem i tid. For sentralbanken er det relativt sikkert hva renten kommer til å være om 3 måneder eller 6 måneder. Men om 2 år og 3 år kan det ha skjedd store endringer i økonomien som gjør at estimat ikke stemmer. Rentebanen stemmer derfor ikke alltid med hva som skjer i virkeligheten.

Det er flere grunner til at rentebanen publiserer lenge før renten faktisk settes. Nå indikerer sentralbanken at renten skal stige i årene fremover. Dette gjør blant annet at husholdninger og bedrifter kan planlegge frem i tid fordi de vet at renten skal stige.

Samtidig har det faktisk en effekt i dag at det signaliseres om høyere renter i fremtiden. Nettopp fordi man vet dette vil man kanskje begrense forbruke og øke sparing allerede i dag. Som gjør at sentralbanken ikke trenger å sette opp renten like mye senere for å få samme effekt.

Styringsrente og inflasjon

Norge i likhet med mange andre land har et fleksibelt inflasjonsmål. Målet er at inflasjonen skal ligge på 2 % årlig over tid, men den kan være under i noen perioder og over i andre. Men målet er at inflasjonen skal være stabil. Dette er med på å bidra til å dempe konjunktursvingninger i økonomien.

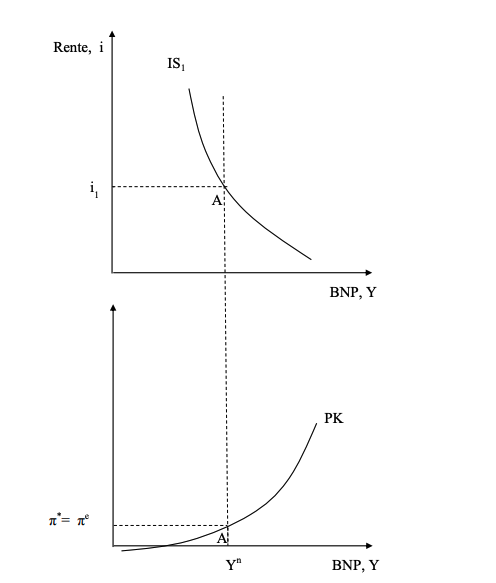

Å dempe konjunktursvingninger kan beskrives som å dempe svingninger i BNP (Brutto National Produkt), som igjen vil holde arbeidsledigheten lav. Sammenhengen mellom styringsrente, BNP og inflasjon beskrives ofte ved en modell ved navn IS-PK modellen og en utvidet IS-RR-PK modell.

Vi skal ikke gå særlig i detalj i denne artikkelen om modellen, men vil heller bruke den grafiske fremstillingen for å vise sammenhengene. Er du interessert i detaljene i modellen er boken «Makroøkonomi» av Steinar Holden (annonselink) en av de beste bøkene på markedet og brukt som fagbok på både høyskoler og universiteter i Norge.

Den øverste figuren viser sammenhengen mellom rente og BNP. Kurven viser hvordan BNP avhenger av renten. Lavere rente stimulerer til høyere BNP og motsatt. Kurven er fallende fordi økt rente vil redusere etterspørsel og således BNP.

Den nederste figuren viser hvordan inflasjon påvirkes av BNP. I modellen påvirkes inflasjon av BNP over eller under en såkalt BNP gap. At BNP er over eller under et type normal nivå. Er BNP over et normalnivå vil det føre til at arbeidsledigheten blir lavere enn et normalnivå, som igjen fører til høyere lønnsvekst og høyere priser = høyere inflasjon.

Høy inflasjon har vært et aktuelt tema en lenger periode. Basert på en slik modell ser en at en måte å dempe høy inflasjon er å øke renten.

Hva påvirker styringsrenten?

Styringsrenten settes av en komitee i Norges Bank 8 ganger i året. Banken publiserer også en rapport som heter Pengepolitisk Rapport. Rapporten er en beskrivelse av hva som er lagt til grunn i utviklingen i styringsrenten.

Rapporten tar for seg både norsk og utenlandsk økonomi med en beskrivelse av utviklingen. Det legges som regel vekt på de dagsaktuelle tingene. I skrivende stund er høy inflasjon et viktig tema. Både i Norge og i utlandet er det høyere inflasjon enn normalt og langt over inflasjonsmålet.

Styringsrenten påvirkes altså en en rekke faktorer i norsk og utenlandsk økonomi. Norges Bank har en modell som tar for seg disse parameterne. Modellen heter NEMO. For de som er spesielt interesert er NEMO modellen en ”ny-keynesiansk” DSGE-modell (dynamisk, stokastisk, generell likevektsmodell).

Pengepolitisk rapport inneholder også en beskrivelse av den finansielle stabiliteten i Norge.

Hva betyr styringsrenten for meg?

For vanlige privatpersoner med lønnsinntekt, boliglån og penger på sparekonto er det 3 hoved måter endringer i styringsrenten påvirker økonomien.

Renteutgifter og renteinntekter

Endringer i styringsrenten påvirker renten banken setter på lån og på en sparekonto. Normalt sett vil en økning i styringsrenten føre til en økning i boliglånsrenten, noe som gjør at en får mindre til overs hver måned. Har du mye penger på sparekonto kan det være du heller får mer igjen og får bedre råd. Men for de fleste er effekten av økt rente negativ ved at gjeld blir dyrere.

Når en har mindre til overs hver måned må en endre forbruket sitt. Kanskje vil man etterspørre mindre varer og tjenester, eller rimeligere alternativer enn tidligere. Man vil kanskje ikke bruke like mye på ting som ikke er strengt nødvendig. Slik som reiser, kunst eller andre hobbyer.

Lønnsvekst

Når renten går opp går som beskrevet over kostnaden av å ha gjeld også opp. Dette fører til at privatpersoner etterspør mindre varer og tjenester. For bedriftene som produserer disse varene og tjenestene opplever de da en lavere etterspørsel. Og vil kanskje ikke øke produksjonen noe eller måtte redusere produksjonen. Kanskje må de og si opp ansatte.

I en slik situasjon med lavere etterspørsel og produksjon vil det ofte gi lavere lønnsvekst. Det er ikke like stort press på lønn i en situasjon hvor etterspørsel og produksjon er lavere. Situasjonen kan og være helt motsatt ved om rentene settes ned, noe som stimulerer til forbruk, høyere produksjon og i det høyere lønnsvekst.

Valutakurs

Hvis styringsrenten i Norge øker mer enn rentene i utlandet vil det bli mer attraktivt å eie norske kroner. Fordi man får høyere rente her. Da vil det bli økt etterspørsel etter norske kroner og kronekursen målt mot andre valutaer vil styrke seg.

Om den norske kroner styrker seg målt mot for eksempel euro eller dollar vil disse valutaene relativt sett bli billigere enn før. Det blir altså billigere for oss nordmenn å handle i dollar eller euro. Det blir da biligere å dra på ferie eller kjøpe ting i utenlandsk valuta. Selskap som driver med import vil påvirkes positivt av dette.

På den andre siden vil det være negativt for selskaper som driver med eksport. Styrker den norske kronen seg vil det være dyrere for andre land å handle norske varer. Og etterspørselen etter slike varer vil synke.

FAQ:

1. Hvem bestemmer styringsrenten?

I Norge er det sentralbanken eller Norges Bank som bestemmer styringsrenten. Dette gjøres 8 ganger i året av en komitee. 4 ganger i året publiserer banken en rapport som kalles Pengepolitisk rapport. Som gir en beskrivelse av den økonomiske situasjonen i Norge og hva som er lagt vekt på i rentebeslutningen.

2. Hva er styringsrenten nå?

Hva styringsrenten er akkurat nå kan du finne HER. Der vises også informasjon om når neste rentebeslutning er og historiske rentebeslutninger.

3. Styringsrente vs boliglånsrente

Styringsrenten er renten banker får på innskudd i Norges Bank. Renten er ofte ledende for hva vanlige banker som DNB, Nordea og Sparebank 1 setter på sine innskudd og utlån. Boliglånsrenten påvirkes derfor av endringer i styringsrenten. Går styringsrenten opp vil det være dyrere for en vanlig bank å hente penger for å låne ut. Derfor setter de opp boliglånsrenten. Og motsatt.

4. Hva er pengepolitikk

Pengepolitikk er sentralbanken sine offentlige tiltak for å påvirke Norges økonomi. Målet i Norge er å ha stabil inflasjon over tid på 2% årlig. Styringsrenten er et av de viktigste virkemidlene for dette. Pengepolitikken skal også bidra til å stabilisere konjunktursvingninger over tid. Pengepolitikk utføres av Norges Bank som i svært stor grad er politisk uavhengig. I motsetning til finanspolitikken som utføres av sittende regjering og storting.

5. Hva er inflasjon

Inflasjon er et mål på prisstigning over tid. Den måles gjerne gjennom konsumprisindeksen som måler utviklingen i varer og tjenester vanlige husholdinger etterspør. Endringen vises i prosent som regel fra et år til neste.

{kind=link}