Spareformål

Alle som ønsker å spare mest mulig på ett år har en formål de ønsker å spare til. Det kan være så enkelt som at man vil ha litt penger til overs. Eller noe større kjøp av bil, hytte etter egenkapital til leilighet.

Det er spesielt vanlig å spare til egenkapital til bolig. Slik regelverket er i dag må man ha 15% egenkapital av kjøpesummen. Det vil si at om du skal kjøpe en bolig til 3 000 000 kr må du ha 450 000 kr i egenkapital (oppsparte midler).

Dette kan fort bli store summer man må ha spart opp. Kanskje er du student og har lyst til å komme deg inn på boligmarkedet, da kan det være lett å bli skremt av hvor mye egenkapital du må spare opp før du får råd til å kjøpe en bolig.

Samtidig har boligprisene steget betydelig de siste årene, som gjør at du trenger mer og mer egenkapital for å kjøpe den samme boligen. Om man ser på boligprisene for hele Norge har de doblet seg siden 2009. Om man regner på den samme boligen til 3 000 000 kr ville den ha kostet 1 500 000 kr. Og du trengte kun 225 000 kr i egenkapital.

Selvfølgelig er det et litt enkelt regnestykke, bland annet fordi boliglånsrenten var betydelig høyere i 2009 enn den er i dag. Derfor var rentekostnaden av å ha den samme boligen mye høyere. Men poenget om egenkapital står fremdeles.

Om man skal spare mest mulig på ett år er det lurt å være helt konkret på hvor mye man trenger å spare opp.

Jeg skal spare 200 000 kr på ett år!

Skriv ned hvor mye du trenger. Sjekk akkurat hvor mye den bilen du ønsker deg koster, eller hvor mye egenkapital du trenger til bolig og skriv det ned. Jo mer spesifikk man er jo lettere er det å nå målet.

Etter du har skrevet ned hva du sparer til og hvor mye du trenger å spare er du klar for neste steg, nemlig å sette opp et budsjett.

Budsjett

Et budsjett over alle dine utgifter er punkt nummer en når man prøver å spare penger. Å sette opp et budsjett er generelt et godt råd for alle som ønsker å ha en god privatøkonomi.

Det kan være lett å tenke at et budsjett er en begrensning på hvor mye du kan bruke og er derfor litt kjedelig. En annen måte å tenke på et budsjett er at du bestemmer på forhånd hva pengene skal gå til. Om du ønsker å bruke penger på å spise ute eller kjøpe nye klær er det helt greit, fordi du satt opp i budsjettet at du skulle gjøre det.

Et budsjett gir deg kontroll over hvor pengene går. Det handler ikke alltid om å begrense mest mulig, men om å være bevist over hva du bruker penger på.

Under skal vi se på noen referansebudsjett som er basert på tall fra SIFO. Dette er et ganske stramt budsjett som kan brukes som et sammenligningsgrunnlag mot dit eget budsjett.

Vi har og skrevet en egen artikkel om hva som er et normalt budsjett. Les mer om det HER.

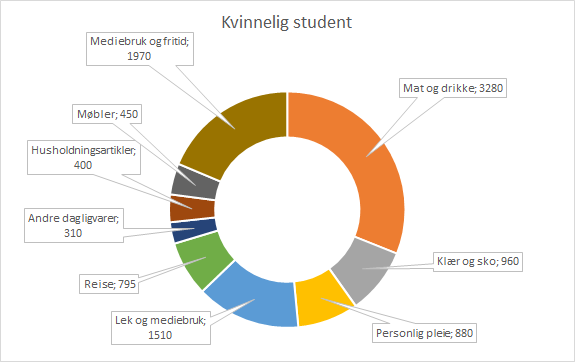

Student

Her tar vi utgangspunkt i budsjettet til en kvinnelig student, som er noen hundre kroner mer enn mannlige studenter. Et normalt månedlig budsjett er 10 555 kr med fordelingen vist under.

Budsjettet inkluderer ikke bokostnader. For studenter varierer bokostnader svært basert på hvilken del av landet de bor i. Men for å holde regnestykket enkelt legger vi til bokostnader på 6 500 kr i måneden.

Som gir et totalt månedsbudsjett på: 17 055 kr

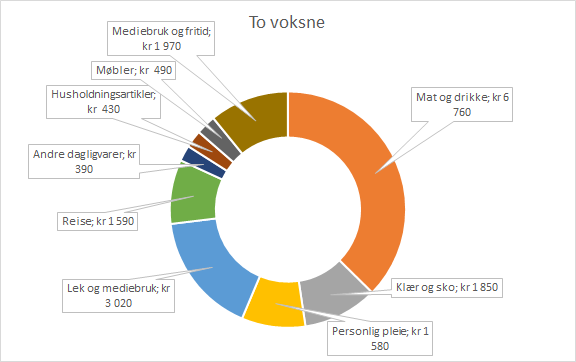

Budsjett for 2 voksne

Under vises et normalt budsjett for to voksne i alderen 31-50 år. Hvor mat og drikke står for den største utgiftsposten på 6760 kr i måneden. Totalt er budsjettet på 18 080 kr i måneden.

På lik linje som de andre budsjettene inkluderer dette ikke bokostnader. For voksne er det mer normalt å eie sin egen bolig, men noen leier. Hvor i landet man bor påvirker denne kostnaden svært mye.

Om man eier egen bolig kan man regne rentekostnaden, eventuelle felleskostnader og andre avgifter samt vedlikehold som kostnader. Leier man er det kun husleien. Nedbetaling på gjeld er tvungen sparing til seg selv. Det er en fast utgift i måneden, men er ikke en ren kostnad slik som renter fordi det senker gjelden din.

For å sette opp et fullstendig budsjett legger vi til 13 000 kr i bokostnader i måneden. Som gir et totalt månedsbudsjett på 31 080 kr.

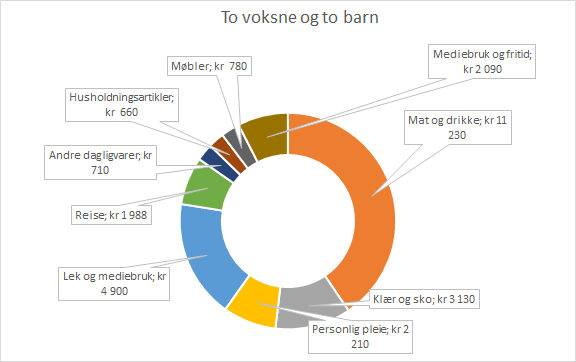

Budsjett for en familie på 4

Under vises et budsjett for en familie på 4. Her er de voksne i aldergruppen 31-50 og barna 3 og 10 år. Naturligvis har en familie på 4 ganske høye kostnader sammenlignet med de to forrige budsjettene. Her er det månedlige budsjettet på 27 698 kr.

Her må vi også legge til bokostnader som er vanskelig å estimere. Fordi noen eier i Oslo andre i Valdres, eller noen leier. Men for å lage et fullstendig budsjett legger vi på 15 000 kr i bokostnader i måneden. Som gir et totalt budsjett på 42 698 kr.

Inntekt:

Student

Enkelte studenter jobber mye og andre lite, kanskje med noe støtte fra foreldre. En studie fra SSB viste at gjennomsnittinntekten til studenter var 113 800 kr før skatt. Med 15% skattetrekk gir det 8 060 kr utbetalt i måneden.

Om studenten og søker om støtte fra lånekassen kan man totalt få utbetalt 126 537 kr. Som blir 10 544 kr i måneden om man deler likt på 12 måneder. Studenter for normalt mer i januar og august enn resten av månedene. Og mye av disse pengene er lån, ikke inntekt.

Totalt vil da en normal student få 18 604 kr i måneden.

To voksne

To voksne i aldergruppen 31-50 år har i gjennomsnitt 52 630 kr i lønn hver. (SSB) Som gir en samlet inntekt før skatt på 105 260 kr før skatt i måneden.

Etter skatt gir dette rundt 75 000 kr utbetalt totalt etter skatt.

Så mye kan du spare?

Nå har vi sett på normale utgifter for disse gruppene og normal inntekt. Så ved å sette disse sammen kan vi se hvor mye man kan spare på ett år:

Hva kan en student spare?

En normal student får 18 604 kr inn på kontoen hver måned, inkludert studiestøtte. Normale utgifter er 17 044 kr i måneden.

Som gjør at en normal student kan spare 1 560 kr i måneden eller 18 720 kr i året.

Ved å jobbe litt ekstra som student kan man og spare litt ekstra. Et godt mål for mange studenter kan være å fylle opp BSU kvoten som i 2021 er 27 500 kr i året.

Hva kan 2 voksne spare?

To voksne uten barn er nok de med best råd og burde da og kunne spare mest. Men en gjennomsnittlig inntekt på 75 000 kr samlet i måneden og 31 080 kr i utgifter i måneden:

Kan to voksne spare 43 920 kr i måneden eller 527 040 kr på ett år.

Dette er jo en svært betydlig sum og er nok for mange litt i overkant. Men bruk det gjerne som motivasjon til å se hva som er mulig.

Hva kan 2 voksne med 2 barn spare?

To voksne med to barn har da naturligvis høyere utgifter enn uten barn, men vi regner med at de har samme inntekt. Med enn inntekt på 75 000 kr og månedlige utgifter på 42 698 kr i måneden:

Kan 2 voksne med 2 barn spare 32 302 kr i måneden eller 387 624 kr i året.

Kommentar til sparetall

Tallene over er basert på gjennomsnitt, som for de fleste ikke er reelt. Formålet med regnestykkene over er ikke at en hver leser skal spare nøyaktig det summen sier. Men at man skal gjøre samme regnestykke for seg selv.

Hvor mye kommer inn hver måned og hvor mye går ut. Da kan man selv se hvor mye du kan klare å spare på en måned.

Først etter å ha oversikt over all inntekt og alle kostnader kan man begynne å gjøre justeringer. Kanskje bruker man spesielt mye på mat eller klær? De fleste blir overrasket over hvor mye penger man faktisk bruker når man summerer det opp.

Spare på sparekonto eller fond?

Man har ofte hørt at det er lønnsomt å spare i fond fordi det gir høyere avkastning enn å ha pengene stående på bankkonto. Og dette er helt klart sant over en lang tidsperiode.

Når man vurderer å spare på sparekonto eller i fond er det et viktig ting å tenke på: RISIKO!

Å sette penger på en sparekonto er helt risikofritt. Så lange du har mindre enn 2 millioner kroner stående i banken vil du aldri tape pengene dine. Selv om banken skulle gå konkurs. Dette er fordi innskuddet ditt er sikret gjennom bankenes sikringsfond.

Mens å sette penger i fond innebærer en risiko for at du kan tape deler eller hele innskuddet ditt.

Les også: Kan fond og aksjer gå i minus? (Forklart!)

Det er nettopp at du tar denne risikoen som gjør at på sikt får du større avkastning enn å la pengene stå på sparekonto. Det kan derfor være fristende å sette alle pengene i et fond.

Men ulempen er at det kan pengene kan svinge mye i verdi på kort sikt. Som som i mars/april 2020 hvor de fleste markeder i verden falt 20-30%. Om du hadde spart 100 000 kr og verdien falt med 30% hadde du kun 70 000 kr på det tidspunktet.

Om du da måtte selge deg ut av fondet fordi du skulle bruke det til egenkapital for kjøp av bolig vil det være et veldig ugunstig tidspunkt.

Hadde du derimot ventet til slutten av 2020 og starten av 2021 ville de 70 000 kr være oppe igjen til 100 000 kr og enda litt til.

På grunn av denne risikoen bør man la pengene stå på sparekonto om sparehorisonten er ett år.

Finn den sparekontoen som gir deg høyest rente. Om du sparer til bolig og er ender 34 år bør man vurdere en BSU konto. Det er helt klart den mest lønnsomme spareordningen for unge.

{kind=link}