Nordmenn er kjent for å ha mye penger på sparekonto. Og mange har god økonomi. Men hvor mye er vanlig å ha på konto? Her skal vi gå gjennom tallene basert på alder. Vi skal og se på om gjennomsnittlig beløp på konto over tid.

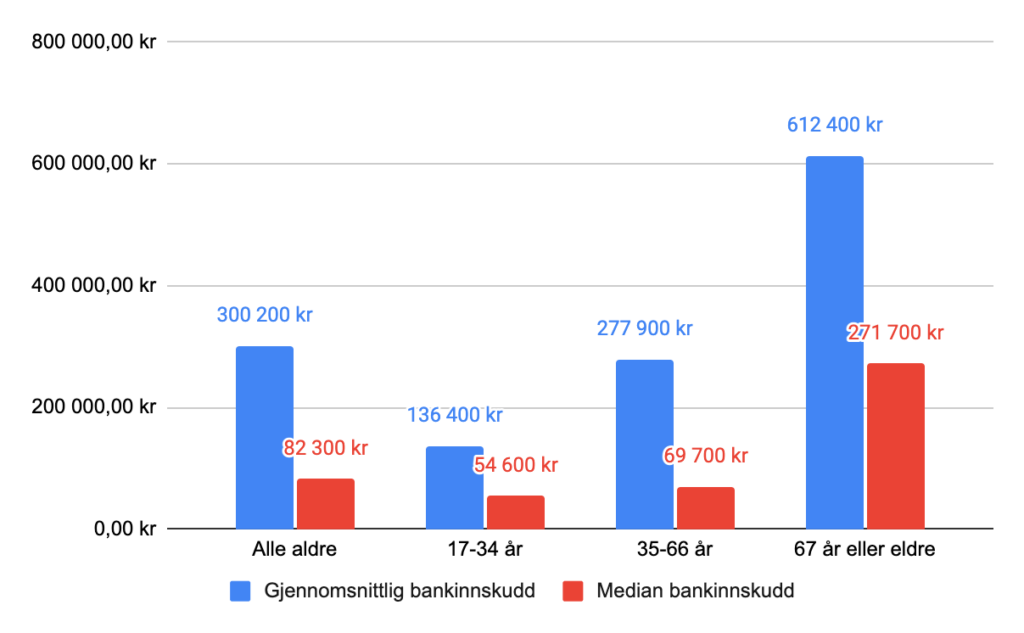

Vanlig beløp på konto etter alder:

Figuren over viser gjennomsnittlig og median bankinnskudd blant norske husholdninger. Her er inndelingen i aldergruppene 17-34 år, 35-66 år og 67 år eller eldre. Tallene er fra SSB.

Ikke unaturlig er det de eldre aldersgruppene som har mest spart opp.

En gjennomsnittlig person i alderen 17-34 år har 136 400 kr. Personer i aldersgruppen 35-66 år har i gjennomsnitt 277 900 kr. Og personer som er 67 år og eldre har i gjennomsnitt 612 400 kr i bankinnskudd.

Samlet set er gjennomsnittet for alle aldre ganske høyt. Også for unge. Men et gjennomsnitt vil ofte dras opp av noen som har svært høye summer på konto.

Å se på medianen kan derfor vise et mer realistisk bilde. Median bankinnskudd for

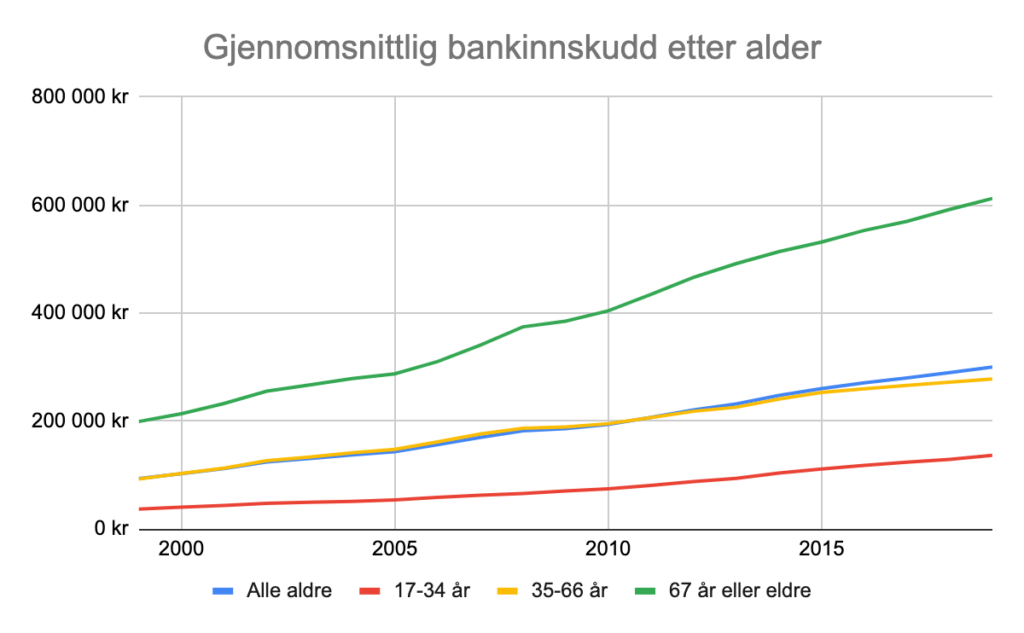

Har vi mer spart opp enn tidligere?

Figuren viser gjennomsnittlig bankinnskudd i samme aldersgrupper som over, men fra 2000-2019. Tallene viser at det har vært en betydelig økning i bankinnskudd for alle aldersgrupper.

Alle aldersgrupper har i snitt økt rundt 3 ganger fra 2000 til 2019. Det vil si at en gjennomsnittlig person i 2019 har 3 ganger så mye penger på sparekonto som en i 2000.

Korrigerer vi tallene for inflasjon og lønnsvekst vil nok tallene se noe annerledes ut. Derfor viser det ikke et fullstendig bilde. Det er naturlig at tallet er noe høyere.

Hvor mye har nordmenn totalt på konto?

Nordmenn er kjent for å ha mye penger stående på sparekonto. Sammenligner vi med andre land i Norden og Europa kommer vi svært høyt ut. Det er mindre vanlig å ta risiko og investere i aksjer eller andre investeringsprodukter.

Tall fra SSB viser at nordmenn per 3. kvartal 2021 har 1 500 milliarder kroner i bankinnskudd.

5 sparetips

1. Si opp abonnement

Flere og flere tjenester har abonnement og dermed månedlig betaling. Summen er ofte så liten at den forsvinner fort i de store summene. Det er enkelt å melde seg på tjenesten, men ofte litt kronglete å melde seg av. Så det blir fort glemt.

Summen av alle disse abonnementene blir en betydelig sum i løpet av året. Og kanskje bruker du ikke alle regelmessig.

Flere banker tilbyr nå en tjeneste hvor du kan få opp alle abonnement du betaler til hver måned. Sjekk gjerne om banken din tilbyr det. Eller gå manuelt gjennom.

Vurder så hvilke du fortsatt vil beholde og si opp resten.

2. Slutt å spill lotto

Å slutte å spille lotto høres kanskje litt rart ut. Men la oss regne litt på det.

Det koster 50 kr å spille lotto for en uke. Mange spiller lotto hver uke i håp om å vinne store pengesummer. 50 kr ganget med 52 uker er 2 600 kr i året. Over 10 år er det 26 000kr.

Sannsynligheten for å vinne er så mikroskopisk lav at du kan spille hver uke hele livet og fortsatt aldri vinne noe mer enn småpenger.

Å spille lotto kan ikke begrunnes økonomisk, men man kan begrunne det med å betale for spenningen der er å se om man faktisk vinner.

Det er så og si alltid mer lønnsomt å heller spare pengene og kanskje til og med investere de. Da vil det over tid kunne bli en betydelig sum.

3. Sett opp et budsjett

Et budsjett er et svært nyttig verktøy for alle og spesielt de som ønsker å spare penger. Begynn med å sette opp hvor mye penger som kommer inn hver måned etter skatt. Så kan du sette opp hvor mye du tror du bruker på alle vanlige kostnader, både faste og variable. Les mer om hva som er et normalt budsjett her.

Etter du har satt opp hvor mye du skal bruke på de ulike postene bør en så følge med på forbruke de neste månedene og se hva man faktisk bruker.

Mange opplever at de har glemt å ta med noen kostnader eller at forbruket på en enkelt post er mye høyere enn de trodde.

Evaluer så budsjettet du har satt opp. Er det realistisk? Er det noen poster du kan kutte ned på?

Den beste måten å følge et budsjett på er å ha satt opp et realistisk budsjett i utgangspunktet.

4. Gjør de store tingene rett

Å spare penger handler ikke alltid om å ikke kjøpe kaffe ute eller å kjøpe brukte klær. Det viktigste er å gjøre de store tingene rett.

Kan du forhandle på boliglånsrenten? Eventuelt bytte bank for å få en lavere rente. Med en lån på 4,0 millioner vil du spare 10 000 kr i året på en nedgang på 0,25% i renten.

Det samme gjelder forsikring. Ofte kan det være lønnsomt å samle forsikringene sin hos en aktør. Det er og typisk at kostnaden på forsikringene går opp etter hovedforfall. Skjekk derfor om du kan spare på prisen. Her kan det være tusenvis av kroner å spare.

5. Spar på mat

For 30 tips til hvordan du kan spare på mat kan du lese her. Men vi skal ta noen hovedpunkter.

For å spare penger i hverdagen er mat et av de beste stedene å starte. Det er stor forskjell i pris mellom butikkjeder, merker innad i butikken og hvilke vaner du selv har ved matinnkjøp.

Det første tipset for å spare på mat er å alltid lage en handleliste før du går inn i butikken. Planlegg hva du skal kjøpe slik at du inngår impulskjøp.

Samtidig kan du planlegge for en uke frem i tid og derfor kun måtte gå på butikken en gang. Det er utrolig hvor mye man kan spare av å miste fristelsen av å kjøpe noe ekstra for hver gang du er på butikken. Samtidig som det er mye tid spart.

Når en sammenligner produkter og prisen på de er det viktig å sammenligne kilosprisen og ikke prisen på selve varen. En vare kan være rimeligere enn en annen, men ha mye høyere pris per kilo.

{kind=link}