Økonomisk uavhengighet definisjon

For å kunne diskutere økonomisk uavhengighet og hvordan oppnå det må vi første se på hva økonomisk uavhengighet faktisk er. Det er ikke en klar definisjon på økonomisk og spør du forskjellige mennesker får du nok forskjellige svar.

Men det er noen fellestrekk. Om vi bryter ordet ned handler det om økonomi, og spesielt privatøkonomi. Vi snakker vi her om en persons økonomiske situasjon, ikke et land eller stat. En persons pengeforhold eller finansielle situasjon.

Det andre ordet er uavhengighet. På en aller annen måte er vi avhengig av penger. Alle har behov for et sted å bo, mat og klær. Da kan det være noe rart å snakke om å være økonomisk uavhengig når alle er avhengig av penger?

Uavhengighet handler om å være ha en frihet eller selvstendighet når det kommer til penger.

Så når vi bryter ordene ned vet vi at det handler om en persons finansielle situasjon, som er fri eller selvstendig.

Graver vi dypere inn i dette er det og vanlig at økonomisk uavhengighet handler om å kunne slippe å jobbe en vanlig jobb.

Altså å være fri eller selvstendig fra det å måtte jobbe på et kontor, eller på sykehus eller alle andre vanlige jobber. Det å kunne velge selv når man jobber, hvor man jobber og hvor mye man jobber er økonomisk frihet.

Du er ikke avhengig av å måtte møte opp på jobb og få betalt lønn for å dekke dine behov som mat, hus og klær.

Hva er passiv inntekt?

Vi skal litt lenger ned i artikkelen diskutere hvordan man kan bli økonomisk uavhengig. Men et begrep som er mye brukt i denne sammenheng er passiv inntekt.

For å kunne ha friheten til å ikke måtte jobbe må man ha noen inntekt som ikke er direkte avhengig av tiden din. Dette kalles passiv inntekt.

Her er det viktig å påpeke at det finnes ikke noe inntekt man kan få uten å gjøre noe. Å sitte på sofaen å regne med at man får penger er urealistisk.

De fleste har faktisk noe passiv inntekt allerede, nemlig renter på sparekonto. Du setter penger inn på en sparekonto og får renter av banken uten å måtte jobbe for det. Dette er passiv inntekt.

Ulempen er naturligvis at du trenger betydelige summer på sparekonto for at det faktisk skal utgjøre en stor forskjell. Samtidig er rentenivået på et historisk lavt nivå.

Aksje- og fondsinvestering er også passiv inntekt.

Les mer om hvordan du kan få flere inntektskilder HER.

Hva er F.I.R.E?

F.I.R.E står for «Financial Independence, Retire Early» og har blitt et svært populært tema de siste årene. Det betegnes gjerne som en bevegelse, the Fire Movement.

FIRE bygger det vi har beskrevet over knyttet til økonomisk uavhengighet. Altså det å ha en frihet over egen økonomi og dermed ha muligheten til å pensjonere seg tidligere enn pensjonsalder.

Mange har et mål om å pensjonere seg når de er 40, 50 eller 60 år. Kanskje også tidligere.

For noen høres det merkelig ut å pensjonere seg så tidlig, man må jo ha noe å gjøre. For de fleste som er tilhengere av FIRE handler det nok mer om muligheten til å ikke jobbe, ikke nødvendigvis å faktisk slutte i jobben.

FIRE bygger i stor grad på å få en høyest mulig sparerate. Som vil si at du sparer så mye som mulig av inntekten din. Har du en lønn på 30 000 kr i måneden og sparer 15 000 kr har du en sparerate på 50%.

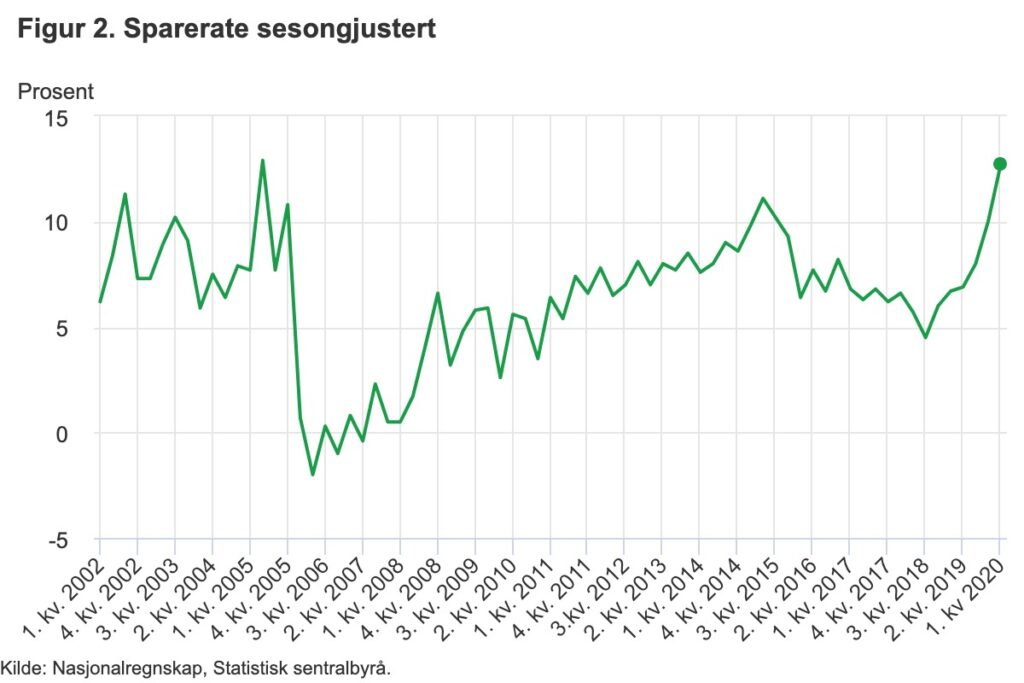

Figuren viser spareraten blant norske husholdninger over tid. Her ser vi at spareraten svinger fra å være negativ til å bli opp mot 15% i 2020. Dette skyltes Covid-19 krisen hvor mange ikke hadde muligheten til å reise, gå ut å spise, gå på kino etc og dermed sparte mer penger.

Regn gjerne ut din egen sparerate og sammenlign hvordan du ligger an i forhold til gjennomsnittet i Norge.

Om man forutsetter at sparing er inntekt minus forbruk og ser bort i fra avkastning på investering vil du med en sparerate på 50% måtte jobbe i et år for å kunne leve av de samme pengene i et år.

Med en sparerate på bare 10% vil du måtte jobbe i 9 år for å spare opp til et års forbruk som er likt som i dag.

Har du en sparerate på 75% vil du måtte spare i 4 måneder for å kunne ha et års forbruk som er likt som i dag.

Derfor handler FIRE om å maksimere spareraten ved å senke kostnadene sine og hvis mulig øke inntektene.

Hvorfor bli økonomisk uavhengig?

Hvorfor man ønsker å bli økonomisk uavhengig finnes det heller ikke et svar som er likt for alle, men for de fleste handler det om frihet.

Frihet til å kunne velge selv hvordan man bruker tiden sin. Enten det er å holde på med en hobby, starte sin egen bedriften eller du ønsker å bruke mer tid med barna.

Tid er en begrenset resurs for alle mennesker og det er en enorm frihet i å selv kunne velge hva du gjør med tiden du har.

For andre handler det kanskje om å slippe økonomiske bekymringer, ikke nødvendigvis å ha bedre tid. Det kan være at du trives godt i jobben, har nok tid til barn og familie men ønsker økonomisk uavhengighet for å ikke måtte bekymre seg om penger.

Mange har også økonomisk uavhengighet som et mål for pensjonisttilværelsen. At man skal ha nok penger til å leve komfortabelt som pensjonist. Kanskje ha betalt ned all gjeld og dermed ha levere månedskostnader. Ha muligheten til å reise dit man ønsker eller å hjelpe barnebarna inn på boligmarkedet.

For andre er økonomisk uavhengighet og veien dit en alternativ vei. Kanskje du stiller spørsmål til måten vi lever på rent økonomisk? Ved å jobbe og jobbe i 40 år før vi faktisk kan gjøre det vi vil. Eller hvordan mange låner til en livsstil de faktisk ikke har råd til.

Hvordan bli økonomisk uavhengig?

Nå har vi sett på hva økonomisk uavhengighet faktisk er og noen begreper som er lurt å kunne. Da kommer det naturlige spørsmålet, hvordan blir man egentlig økonomisk uavhengig?

Hva er 4% – regelen?

Når vi snakker om økonomisk uavhengighet må en ha nok penger spart og investert til å kunne dekke sine utgifter hvert år og hver måned. Da er spørsmålet hvor mye du trenger å ha spart?

Her benyttes ofte 4% regelen, som sier at du kan ta ut 4% av pengene du har investert hvert år og aldri gå tom for penger.

Dette kan sammenlignes med handlingsregelen som sier at det ikke skal tas ut mer enn 3% av oljefondet årlig. Regelen sa 4% tidligere, men ble endret til 3% etter at fondets størrelse ble større. Les mer om handlingsregelen HER.

Poenget med regelen er at en i snitt vil få tilnærmet 4% eller noe høyere avkastning på pengene over tid. Hvis du kun tar ut 4% vil du da aldri gå tom for penger.

Så hvor mye må du ha spart for å kunne leve av 4%?

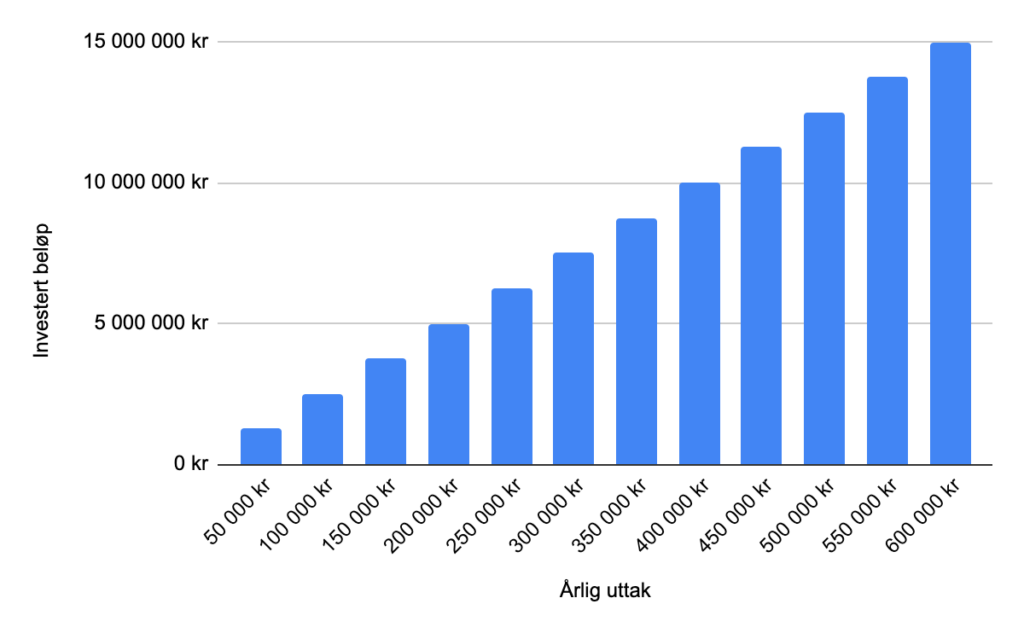

Figuren viser på x-aksen årlig uttak fra 50 000 kr til 600 000 kr. På y-aksen vises hvor mye du må ha spart og investert for at du skal kunne ta ut tilsvarende beløp, gitt 4% – regelen.

Hvis du ønsker å kunne ta ut 50 000 kr i året må du ha investert 1 250 000 kr, for 300 000 kr årlig uttak må du ha spart 7 500 000 kr og får 600 000 kr i året må du ha investert 15 000 000 kr.

Her ser vi at det er betydelige summer som må til for å kunne benytte seg av 4% regelen og dermed være økonomisk uavhengig. Samtidig ser vi at at om du nedjusterer forbruket ditt vil det være lettere å oppnå målet.

Er det mulig å bli økonomisk uavhengig?

Som vi så over skal det ganske mye til å kunne leve av det du har investert om en benytter seg av 4% regelen. Så det kan være rimelig å spørre seg om det faktisk er mulig å bli økonomisk uavhengig?

Det korte svaret er jo at det faktisk er mulig! Men det er ikke lett.

Det handler om å legge en god plan for hvordan du kan oppnå det og stå løpet ut. Det er utrolig hva man kan få til over tid hvis man først går inn for det.

Det kan og være at ditt mål for økonomisk uavhengighet er litt annerledes en å kunne leve av avkastningen. Målet er kanskje å kvitte seg med all gjeld og dermed å bedre råd hver måned.

Samtidig er det verdt å nevne at det finnes andre investeringsmåter enn å investere i aksjer og fond.

Eiendomsinvestering er også et alternativ. Kanskje har du en utleiedel i kjelleren, eller har muligheten til å kjøpe en egen utleiebolig? Les mer om hvordan du kan investere i eiendom HER.

Hvordan komme i gang?

1. Sett deg et mål

Får å finne veien til økonomisk uavhengighet må en først definere hva det er for deg selv. Er det å kunne leve etter 4% regelen? Eller har du et annet mål. Gjør det så kontret som mulig.

Set også en tidsramme på målet. Tidsrammen bør være realistisk men også utfordrende.

2. Sett opp et budsjett

Et godt budsjett er grunnsteinen i all privatøkonomi. Hvor mye penger kommer inn og hvor mye penger går ut. Samtidig bør en se på hvilke kostnadsposter som er størst.

Når du har satt opp et budsjett kan du sammenligne med hva som er normalt. Er du langt over normalen bør du justere forbruket ditt.

Vi har to hjelpsomme artikler her:

Som beskrevet tidligere er sparerate et viktig begrep. Jo høyere sparerate du har, jo raskere vil du nå målet.

3. Ha en solid grunnmur

Før en begynner å investere for fremtiden er det viktig å ha en solid grunnmur. Har du forbrukslån eller kredittkortgjeld? Prioriter heller å nedbetale dette først. All gjeld med høy rente bør prioriteres.

Samtidig bør en prioritere å ha en bufferkonto med nok penger til å dekke større uforutsette utgifter. Studenter og unge trenger ikke en veldig stor bufferkonto, men om en eier bolig, bil etc. bør en ha 2-3 månedslønner spart opp.

4. Invester tidlig og jevnt

Etter å ha bygget en solid privatøkonomisk grunnmur kan en tenke på å investere. For å oppnå langsiktig høy avkastning er en nødt til å ta noe risiko.

Det er og et poeng i å starte tidlig. Ved å starte tidlig vil en dra større nytte av renters rente effekten enn om en starter senere. Finn gjerne en kalkulator på nett og regn litt på ulike eksempel. Det er enormt hvor stor forskjell noen år kan gjøre på det totale beløpet.

Når en skal investere er globale indeksfond er et godt sted å starte, som over tid har gitt høy avkastning med svært lave kostnader.

Det er og en poeng i å heller spare litt hver måned enn å prøve å treffe når markedet er lavt eller høyt. Da vil en få gjennomsnittet av hva markedet gir.

Time in the market beats timing the market

Som nevnt over er kan også eiendom være en god investering for mange. Les mer om hvordan du kan investere i eiendom HER.

Bokanbefalinger:

Hvis du er interessert i tema økonomisk uavhengighet har du noen bokanbefalinger her (annonser).

{kind=link}