Fond er et av de mest populære investeringsproduktene blant nordmenn. Totalt sparer over 1,9 millioner nordmenn i fond, med over 380 milliarder kroner investert.

Men hva er god avkastning på disse pengene? Her skal vi sammenligne avkastningen på de mest populære fondene for å finne svaret.

Hva er et fond?

Før vi kan se på hva god avkastning i fond bør vi gå gjennom hva fond er og hvilke type fond som finnes. Avkastningen i fond varierer nemlig etter hva slags type fond det er.

Generelt kan man si at det en sammenheng mellom risiko og avkastning. Høyere risiko gir mulighet for høyere avkastning. Lavere risiko gir lavere avkastning over tid. Men med høy risiko er det og generelt sett større svinginger og mulighet for å tape penger.

Det finnes tre hovedtyper fond:

Aksjefond

Et aksjefond er et fond som investerer hovedsakelig i aksjer. De fleste aksjefond har minst 80% aksjer. Det vil si at om du setter penger i et aksjefond vil pengene dine fordeles på aksjene som fondet er investert i.

Hvilke aksjer fondet er investert i er avhengig av strategien. Det kan være investert i bare teknologi aksjer, fornybar energi aksjer eller kun aksjer i USA.

Før en setter penger i et aksjefond bør man lese seg litt opp på fondet og hvor det er investert.

Les også: Kan fond gå i minus?

Indeksfond og globale indeksfond er et av mest populære fondstypene. Et indeksfond investerer i alle aksjene som er i en indeks. For eksempel S&P 500, som er de 500 største selskapene i USA.

Aksjer og da aksjefond er den fondstypen som er forbundet med høyest risiko og da høyest potensiale for avkastning. Vi skal se på noen utvalgte aksjefond under for å se hva historisk avkastning har vært.

Rentefond

Rentefond er et samlebegrep for fond som investerer i rentepapirer som obligasjoner. Det er 3 typer rentefond:

- Pengemarkedsfond

- Obligasjonsfond

- Andre rentefond

Pengemarkedsfond er den fond som investerer i rentepapirer med lav risiko og kort bindingstid. Normalt sett under et år. Risikoen er lav fordi det er liten sannsynlighet for at pengene går tapt innen den tiden. Med lav risiko kommer og relativt lav avkastning.

Obligasjonsfond investerer hovedsakelig i obligasjoner med lenger tidshorisont en enn pengemarkedsfond. Normalt sett over et år. Det er her og lav risiko, men noe høyere enn pengemarkedsfond fordi renteendringer kan påvirke kursen. Obligasjonsfond har normalt litt høyere risiko og litt høyere avkastning, men lavere enn aksjefond.

Andre rentefond er fond som investerer i samme type rentepapirer, men ikke kategoriseres i samme gruppe som de to andre. Ofte har disse fondene et bredere mandat til å investere i obligasjoner med lavere kredittverdighet eller bruk av gearing for å oppnå bedre avkastning.

Kombinasjonsfond

Kombinasjonsfond er som navnet antyder et fond som investerer i en kombinasjon, typisk da av aksjer og rentepapirer.

Fordelingen mellom aksjer og rentepapirer kan variere. Noen har 50-50, andre 70-30 etc. Fordelen med et kombinasjonsfond er at risikoen blir noe lavere enn et rente aksjefond, og noe høyere enn et rent rentefond.

Ulempen med slike fond er at kostnadene ofte er høy, og man kan på egenhånd lage sitt eget kombinasjonsfond ved å investere i et aksjefond og et rentefond med lavere kostnader.

Mest populære fondene i 2021

Morningstar rapporterer årlig hva som var de mest populære fondene. Her er en oversikt over fondene mest populære fondene i 2021:

- NORDNET INDEKSFOND GLOBAL

- KLP AKSJEGLOBAL INDEKS V

- NORDNET INDEKSFOND NORGE

- NORDNET INDEKSFOND TEKNOLOGI

- DNB GLOBAL INDEKS

- DNB TEKNOLOGI

- ALFRED BERG NORDIC HIGH YIELD

- THEMATICA FUTURE MOBILITY

- ODIN EIENDOM

- NORDNET INDEKSFOND SVERIGE

Gjennomsnitlig avkastning fond

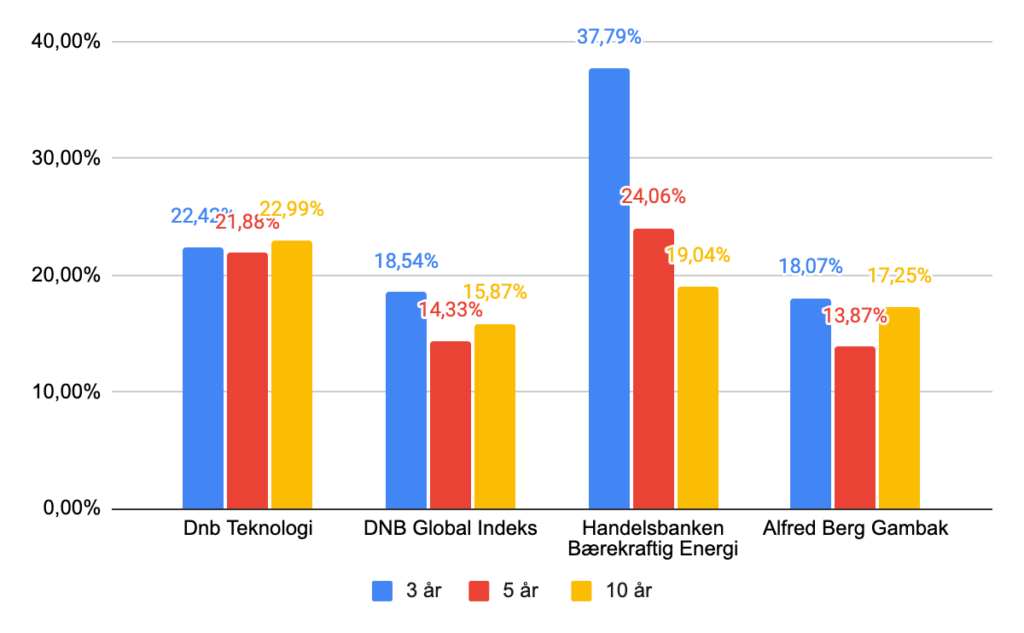

For å svare på hva som er god avkastning på fond har vi hentet ut informasjon fra Morningstar over et utvalg av de mest populære fondene.

Figuren viser annualisert avkastning over 3 år, 5 år og 10 år. Det vil si avkastningen til fondet over den angitte perioden regnet om til årlig avkastning.

Her ser vi at det er stor variasjon. Hvis vi starter med 3 år annualisert avkastning er det Handelsbanken Bærekraftig Energi som skiller seg spesielt ut med 37,79% avkastning. Dette kan sies å være spesielt høyt.

Det svært populære indeksfondet DNB Global indeks har hatt en annualisert avkastning på 18,54% de siste 3 årene.

Over 5 år er det også Handelsbanken Bærekraftig Energi som har gitt høyest annualisert avkastning. Med DNB Teknologi som nummer 2. Disse sektorene har hatt en stor vekst etter at det har blitt større fokus på klima og teknologi.

På den andre siden er det mange av disse selskapene som ikke er lønnsomme, men forventer lønnsomhet i fremtiden. Med økte renter vil prising av disse selskapene påvirkes negativt. Les mer om hvordan renter påvirker prising av aksjer HER.

Her er det viktig å påpeke at historisk avkastning ikke er en garanti for fremtidig avkastning.

De siste årene har vært preget av lave renter og sentralbanker som har stimulert økonomien. Noe som har ført til god avkastning i aksjemarkedet. Det er nok rimelig å anta at man ikke kan forvente avkastning på de nivåene det har vært de siste årene.

Historisk utvikling på Oslo Børs

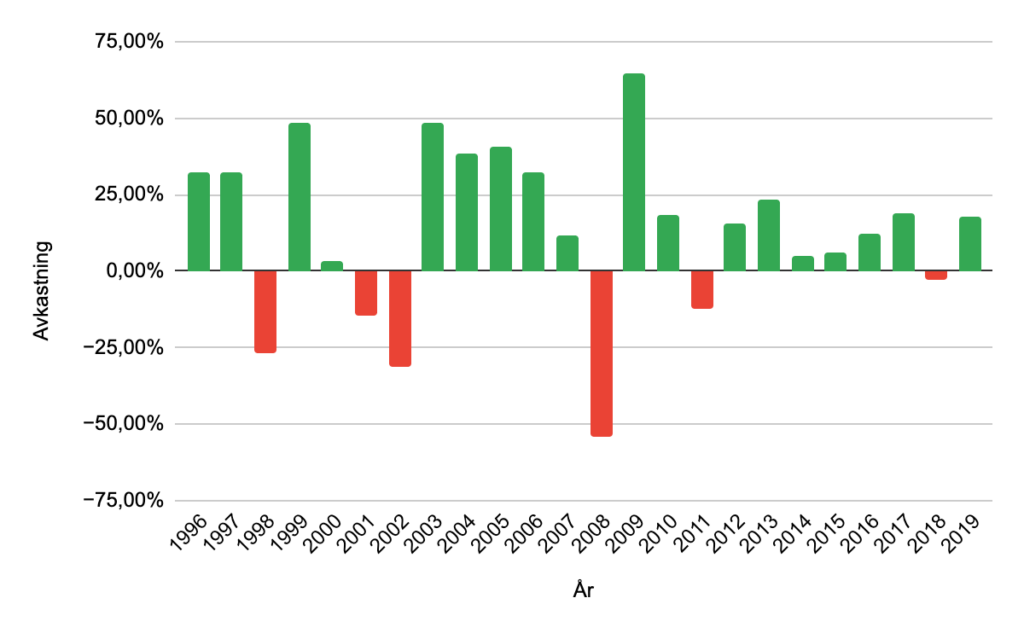

Figuren viser årlig avkastning på Oslo Børs fra 1996-2019.

Alle år hvor det har vært positiv utvikling er merket i grønt, og år med negativ avkastning er merket i rødt.

Vi kan se at det er flere positive år enn negative år, som er naturlig fordi Oslo Børs har steget i perioden. Men det har også vært år med negativ avkastning og i enkelte år ganske stor negativ avkastning.

2008 skiller seg ut med spesielt negativ avkastning på hele -54%. Men hadde du investert i 2009 fikk du en positiv avkastning på over 60%.

Her kan det være greit å huske på prinsippet om at om aksjemarkedet faller 50%, må det stige 100% for å være tilbake på samme sted. Derfor tok det et par år før aksjemarkedet var tilbake på nivået før finanskrisen i 2008.

Kostnadene drar ned avkastningen

Når man investerer i fond er det alltid en kostnad som går til fondstilbyderen. Kostnaden er en prosent av beløpet du har investert og varierer som regel mellom 0,15% til 2%.

Aktiv forvaltede fond er i hovedsak de fondene med høyest kostnad. Dette er fordi det sitter en person eller et team av forvaltere og bestemmer hvilke aksjer som skal inngå i fondet, når de skal kjøpes og selges.

I motsetning til et indeksfond som kun følger en indeks slavisk. Da er kan datamaskin gjøre 99% av jobben, som reduserer kostnadene.

Det har vært mange debatter rundt hvorvidt aktivt forvaltede fond gjør det bedre enn indeksfond. Og det finnes ikke et entydig svar.

Men det har vist seg at det er svært vanskelig å slå indeksen over tid for aktive fond. Med høye årlige gebyr taler dette også i mot aktivt forvaltede fond. Og dette er nok mye av grunnen til at indeksfond har blitt så populære.

Et godt tips er å sjekke hvilke kostnader du har ved å investere i et fond og gjøre et bevist valg. Det går og an å investere i ulike type fond for å få ulik eksponering. Kanskje du har 80% av fondssparingen i et globalt indeksfond og 20% i et aktivt forvaltet fond som investerer i en sektor du har tro på.

Les også: Kan man ha indeksfond i ASK?

Tidshorisont

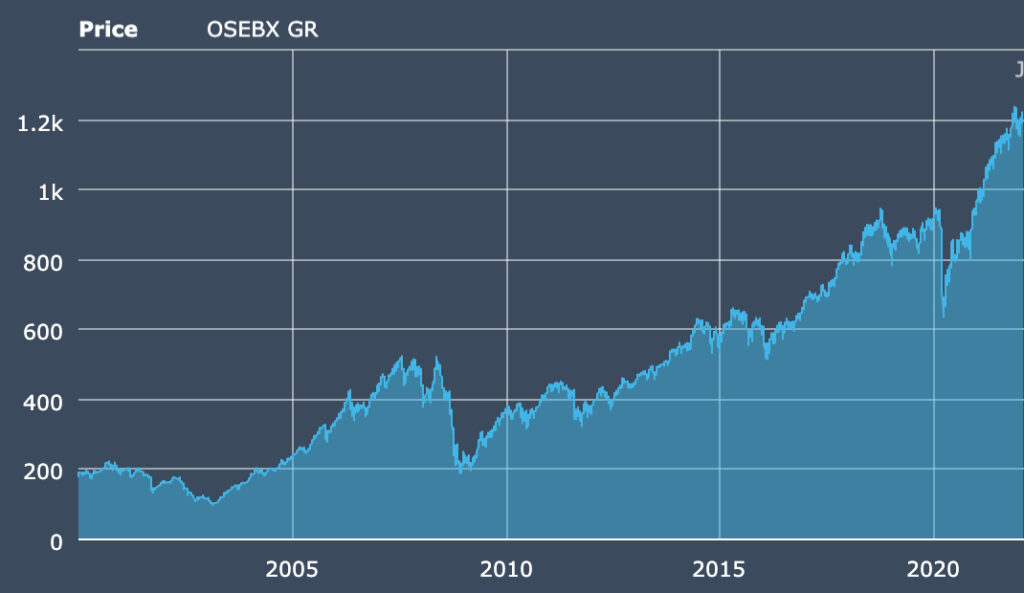

Et svært viktig punkt når det kommer til fond og avkastning er tidshorisont. Hvor lenge har du investert pengene. Figuren under viser Oslo Børs siden 2000 til 2022.

Et spørsmål mange stiller seg er om de skal begynne å investere når aksjemarkedet er veldig høyt. Hvis vi ser på figuren rundt 2008 hadde aksjemarkedet steget mye i perioden før. Hvis du investerte på toppen raste pengene dine i verdi til mindre enn halvparten. Men hvis vi ser lenger ut og frem til 2022 har du hatt en fantastisk avkastning.

Så svaret på om man bør investere ligger i tidshorisonten. Hvor lenge kan du sitte i markedet?

Historien viser at det har vært store svingninger i aksjemarkedet og det er rimelig å forvente at det kommer nye svingninger. Men har du lang nok tidshorisont vil du fremdeles få god avkastning.

Det beste tipser for fondssparing er å tenke langsiktig, 10 år eller lenger. Da har man best sjanser for å få en god gjennomsnittlig avkastning over tid.

Kom i gang med fondssparing

Å starte fondssparingen er lettere en noen gang og man trenger ikke store beløp for å starte. Et godt tips kan være å opprette en spareavtale hvor man investerer en fast sum hver måned.

Les også: Kan Jeg Flytte Fond Til en Annen Bank Uten å Selge?

Kron er en spareapp som har blitt svært populær de siste årene. På et par minutter fyller man ut en skreddersydd spareplan slik at Kron blir bedre kjent med deg.

Her kan man også velge å overføre fond eller aksjesparekonto man har andre steder, så setter Kron sparepengene i arbeid. Som kunde i Kron får man oppdateringer om hendelser som kan påvirke pengene dine underveis, enten i appen eller via nettsiden.

{kind=link}

Comments 1