Du skal kanskje kjøpe din første bolig, eller oppgradere fra leilighet til enebolig? Men hva koster det egentlig å eie? Her skal vi gå gjennom de vanlige kostnadene for de ulike formene for bolig.

Hvilke kostnader har man ved å eie?

Lånekostnader

Den første og normalt den største kostnaden ved å eie bolig er lånekostnaden, altså den banken skal ha hver måned.

Det er to lån man normalt kan ha knyttet til en bolig. Lånet du tar opp i en vanlig bank, som DNB eller Nordea, og fellesgjeld knyttet til boligen. Fellesgjeld er spesielt normalt for leiligheter og mindre vanlig for eneboliger.

Når vi beregner lånekostnaden for å eie er det rentekostnaden som må tas med i beregningen. Det er fordi avdrag på lån er sparing for deg selv ved at gjelden synker.

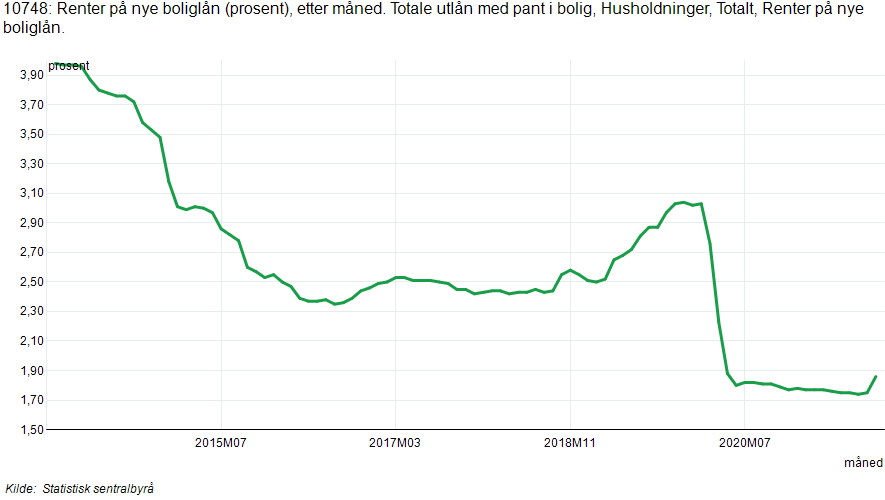

Bildet viser bankers utlånsrente til nye boliglån over tid. Som de fleste vet har denne gått ned betraktelig de siste årene, men med en økning i slutten av 2021.

Det vil og si at kostnaden ved å låne penger til bolig har og sunket. Med 3,5% rente ville det koste rundt 18 000 kr i måneden å låne 4 million kroner. Men med en rente på 1,5% vil det kun koste rundt 14 000 kr i måneden.

Dette har naturligvis først til en høy boligprisvekst. I eksempelet under bruker vi en lånerente på 2,5% årlig rente og en belåning på 65%.

Felleskostnader

Felleskostnader er også mest vanlig på leiligheter. Kostnadene dekker normalt sett:

- Vedlikehold av fellesarealer

- TV og internett

- Snøbrøyting

- Forsikring av bygget

- Kommunale avgifter

- Renter og avdrag din andel av fellesgjeld

Felleskostnader eller fellesutgifter dekker som ordet impliserer ting som er felles for boenhetene. Dette forklarer også hvorfor felleskostnader ikke er normalt for en enebolig, fordi det kun er en enhet.

Størrelsen på felleskostnaden er avhengig av leiligheten størrelse, en større leilighet betaler normalt mer av felleskostnadene. Mens en mindre leilighet betaler mindre.

Størrelsen på felleskostnadene er i stor grad avhengig av hvor mye fellesgjeld det er knyttet til leiligheten. De andre postene er relativt like fra sted til sted og bygg til bygg, men det kan være noe variasjon der også.

Høy fellesgjeld vil gi høye felleskostnader, noe som i seg selv ikke trenger å være en negativ ting. Er det høy fellesgjeld vil man normalt sett trenge å låne mindre i banken, så den totale kostnaden er relativt lik.

I eksempelet under regner vi felleskostnadene som prosent av boligens verdi. Prosenten er satt til 0% for enebolig og 0,75% for leilighet.

Forsikring

Forsikring er neste utgift man har ved å eie bolig. Her er det også en forskjell for en leilighet og en enebolig. Forsikring for selve bygningen er dekket av felleskostnadene i en leilighet.

Derfor trenger man i hovedsak kun innboforsikring for en leilighet. En innboforsikring dekker alt fra TV til sova og verdigjenstander du har i leiligheten.

For en enebolig må man i tillegg til innboforsikring ha en husforsikring, som dekker brann og andre totalskader av boligen.

Prisen på forsikring varierer også svært med tanke på størrelse, beliggenhet, alder på bolig etc.

I eksempelet under regner vi at en vanlig innboforsikring koster 1 000 kr i året. Mens en husforsikring koster 0,2% av boligens verdi i året og inkluderer en innboforsikring.

Vedlikehold

Vedlikehold er naturligvis en utgiftspost man har ved å eie bolig. Her regner vi kun kostnader knyttet til å holde boligen i samme stand, ikke å oppgradere eller pusse opp.

Det vil si at om vasken begynner å lekke og man må ha en rørlegger for å ordne vasken vil det da regnes som vedlikehold. Mens oppgradering vil være om man renoverer kjøkkenet for å gjøre det med moderne.

Her også er det stor forskjell på å eie en enebolig og en leilighet. Med en leilighet trenger man ikke å tenke på vedlikehold av tak og vegger på boligen. Mens i en enebolig kan må en ta disse kostnadene selv.

Størrelsen og alder på en bolig påvirker hvor mye vedlikehold som er nødvendig. Eldre eneboliger trenger normalt sett mer vedlikehold enn nyere boliger.

I eksempelet under bruker vi 0,25% av boligens verdi på leilighet og 1% av boligens verdi for enebolig i årlig kostnad til vedlikehold.

Kommunale avgifter

Kommunale avgifter er satt av kommunen boligen ligger i og varierer fra kommune til kommune. I hovedsak skal disse avgiftene dekke kostnadene kommunen har knyttet til din bolig.

Dette er kostnader til blant annet vann, avløp og renovasjon.

I leiligheter er kommunale avgifter en del av felleskostnadene. Mens for en enebolig må dette betales direkte til kommunen. Derfor er det en kostnad vi må ta med i budsjettet for eneboliger.

I eksempelet under bruker vi derfor 0% for leiligheter og 0,5% av boligens verdi for eneboliger.

Strøm

Det siste punktet er da strøm, noe som alle boliger har en kostnad til. Strøm har vært mye diskutert de siste årene med høy variasjon i strømprisen.

Elvia rapporterer at vanlig strømforbruk er:

- Enebolig: 25 776 kWh per år.

- Leilighet: 10 899 kWh per år.

En gjennomsnittlig enebolig bruker med en dobbelt så mye strøm som en normal leilighet. Med en høy strømpris vil det og gi en betydelig høyere kostnad i året.

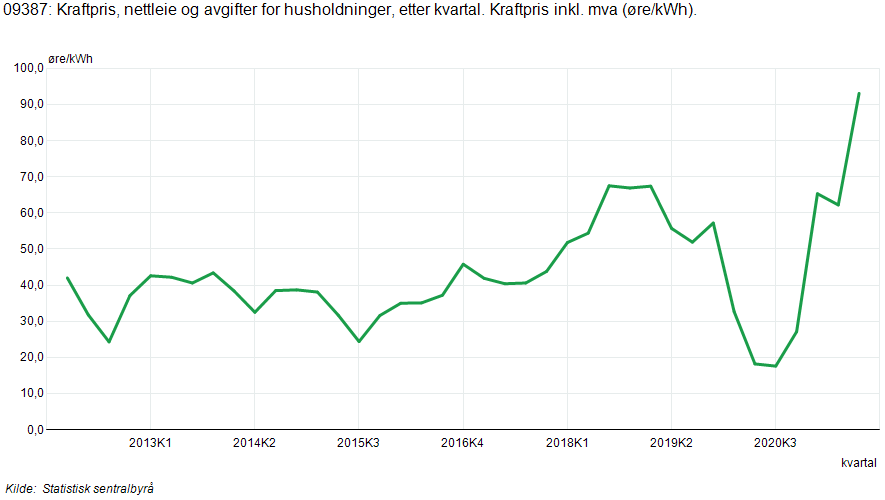

Figuren viser kraftprisen inkludert mva over tid. Her ser vi at det har vært en sterk økning i 2020-2021.

For å beregne årlig kostnad til strøm har vi brukt 0,5 kr pr kWh i eksempelet under. Det er litt over gjennomsnittet totalt for intervallet vist over. Og vi bruker gjennomsnittstallet Elvia oppgir for årlig forbruk.

Hva koster det å eie leilighet?

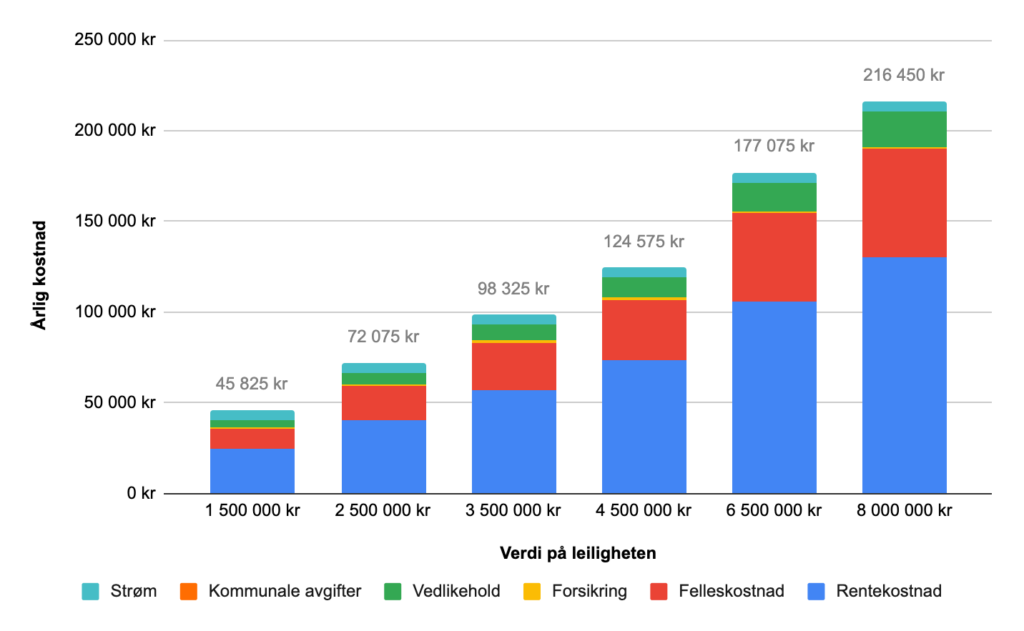

Så hva koster det egentlig å eie en leilighet? Under har vi satt sammen en figur basert på leilighetens verdi og alle kostnadene beskrevet over.

Her ser vi at det er å eie en leilighet til en verdi av 1,5Mill har en årlig kostnad rett i underkant av 46 000 kr. Og en leilighet til 8,0Mill har en årlig kostnad på litt over 215 000 kr.

Her er det noen ting som er verdt å nevne. Det er ikke tatt med skattefradrag etc. Utregningen er ment for å vise hva en kan forvente å måtte ut med for et år eller per måned.

Det er heller ikke medregnet en potensiell verdistigning man har ved å eie. Historisk sett har det vært lønnsomt å eie egen bolig.

Hvis vi regner 3% årlig verdistigning på boligen vil regnestykket se litt annerledes ut. Da vil en leilighet til 1,5Mill øke i verdi med 45 000 kr. Og en leilighet til 8,0Mill øke i verdi med 240 000 kr. Dette gjør at om man regner med potensiell verdistigning er den ganske lik de årlige kostnadene ved å eie bolig.

Hva koster det å eie enebolig?

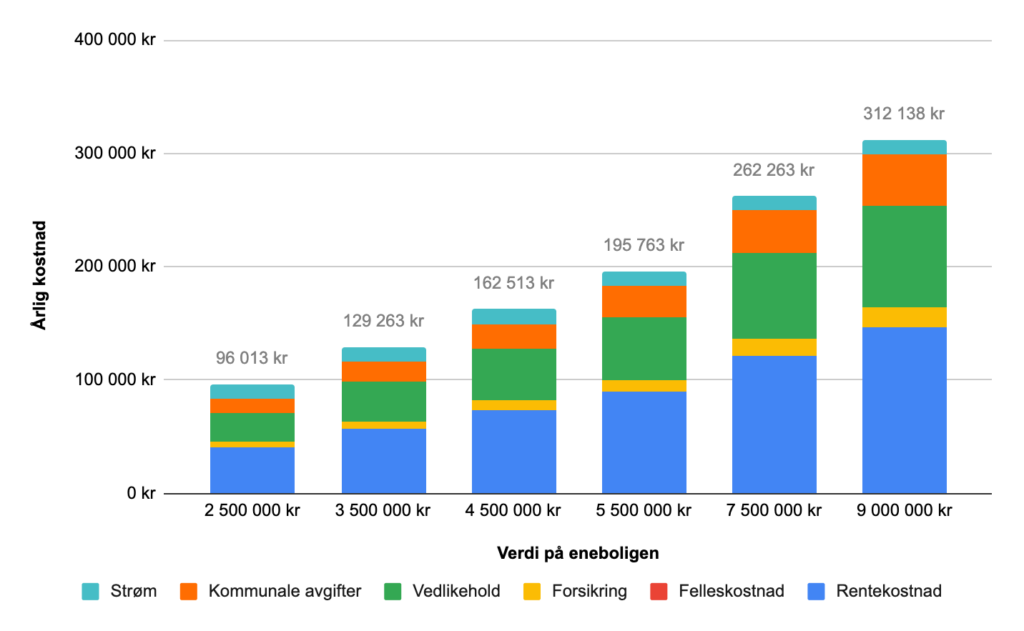

På samme måte som over har vi satt opp et figur basert på kostnadene man har ved å eie og eneboligens verdi. Vi har satt opp for eneboliger med en verdi fra 2,5Mill til 9,0Mill.

Som figuren viser kan en forvente en kostnad på rett under 100 000 kr i året ved å eie en enebolig til 2,5Mill og en kostnad på litt over 300 000 kr ved å eie en enebolig til 9,0Mill.

Her er det som i eksempelet med leilighet ikke tatt med rentefradrag på lån eller potensiell verdistigning.

En kan og argumentere for at inflasjon også har gjort at realrenten på lån har vært negativ i flere år. Samtidig som boligprisveksten har vært høy.

Ofte så høy at prisstigningen overstiger kostnaden ved å eie boligen i et år. Dette er mye av grunnen til at det har vært lønnsomt å eie egen bolig.

Til slutt er det verdt å nevne at å beregne kostnader ved å eie på et generelt grunnlag vil medføre forenklinger, slik det er gjort her. Men poenget er å synliggjøre hvilke kostnader det er ved å eie og ha et referansegrunnlag. Kanskje en selv havner langt over eller langt under. Regn gjerne ut for deg selv!

{kind=link}