Et investeringsbeløp på 100 000 kr investert riktig kan sikre din økonomiske fremtid. Her skal vi gå gjennom noen grunnleggende tankesett og investeringsalternativer. Til slutt skal vi sette opp en portefølje for en nybegynner og en mer erfaren investor.

Bygg en solid grunnmur

Før vi diskuterer hvordan det er lurt å investere 100 000 kr er det noen ting som bør være på plass i privatøkonomien. Man bør ha en solid grunnmur, slik at du ikke er nødt til å trekke ut investeringen din på et dårlig tidspunkt.

- Bufferkonto (2-3 månedslønner)

- Belåning på boligen under 75%

- Ingen usikret gjeld (forbrukslån og kredittkortgjeld). Og gjeld med høy rente.

En bufferkonto er grunnmuren i enhver god privatøkonomi. Det er en konto med likvide midler som er lett tilgjengelig om det skulle oppstå noe. Det kan være du må ha en dyr reparasjon på bilen, eller en tannlegeregning eller at man opplever samlivsbrudd.

Mange som får økonomiske problemer og stor forbruksgjeld begynte med å låne penger til en slik uforutsett utgift. Det er og slik mange forbrukslånsbanker markedsfører seg mot privatpersoner, at de kan hjelpe deg med lån når noe uforutsett har skjedd.

Etter å ha lånt penger til den uforutsette utgiften må man kanskje låne mer penger om noe måneder for å dekke sine vanlige utgifter. Og fordi forbrukslånet spiser opp en så stor del av inntekten kommer man i en situasjon hvor man må låne mer og mer.

Å ha en bufferkonto vil kunne redde deg i en slik situasjon. I stedet for å låne penger kan du låne av deg selv. For de fleste holder det å ha 1-3 månedslønner stående på en vanlig sparekonto. Helst den sparekontoen du finner med høyest rente, men uten at du må binde pengene.

Les også: Hvordan investere 10 000 kr?

Punkt nummer to er å ha en ok belåningsgrad på boligen. Gitt at du eier bolig kan det være lurt å ha betalt ned noe av boliglånet for å gi deg selv noe sikkerhet. Det er to hovedgrunner til dette:

Det første er at du ikke er så sårbar for boligprissvinginger. Skulle boligprisene falle noen prosent vil du fortsatt ha en del egenkapital i boligen. Og om du da selger risikerer du ikke å sitte igjen med gjeld på en bolig du har solgt.

Det andre er at du mest sannsynlig kan låne opp noe med sikkerhet i boligen om du skulle ha behov for det. Enten til oppussing, kjøp av bil eller som en buffer for uforutsette ting. Dette gir deg igjen trygghet.

Det tredje punktet er å kvitte seg med all usikret gjeld. Dette inkluderer kredittkortgjeld og forbrukslån. Det er normalt å si at en kan forvente 5-10% årlig avkastning i aksjemarkedet. Hvis du sammenligner dette med renten på forbrukslån er renten ofte 12-20%. Som vil si at du sparer mer i renter ved å kvitte seg med gjelden, enn det du kan tjene på å investere det i aksjemarkedet.

Og det er ingen risiko ved å betale ned gjeld. Du vil spare renten uansett. Mens om du investerer i aksjemarkedet kan pengene svinge i verdi og det er ingen garanti for at du tjener penger.

Det samme gjelder annen gjeld med høy rente. Om du har billån med svært høy rente kan det være lurt å prioritere dette først.

Tidshorisont

Etter å ha bygget en solid grunnmur i privatøkonomien kan man begynne å se på investeringsalternativer. Som vi skal gå gjennom nedenfor. Men et viktig aspekt når en skal investere er tidshorisont.

Hvor lenge kan pengene være investert? Når trenger du disse pengene igjen?

Generelt er det slik at jo lenger tidshorisont du har jo mer risiko kan du ta. Og dermed forvente høyere avkastning.

Vi kan dele inn i 3 hovedkategorier:

- Svært kort sikt: <12 måneder

- Kort sikt: 1-2 år

- Mellomlang sikt: 3-5 år

- Lang sikt: 5-10 år

- Svært lang sikt: >10 år

Om sparehorisonten er svært kort eller kort, altså under 2 år, kan det være best å ha pengene stående på sparekonto. Prøv å finn den sparekontoen med høyest rente. Eventuelt BSU hvis formålet er å spare til bolig og man er under 34 år.

Dette er fordi at om du vet at du trenger pengene om for eksempel 1 år, og markedet falt 30% rett før vil du da ha 30% mindre. Men om du kan vente ett år til kan det hende markedet er oppe igjen. Slik som skjedde i mars 2020 når covid-19 krisen kom.

Med mellomlang sikt er også sparekonto et godt alternativ, men her kan man begynne å ta noe høyere risiko.

Og jo lenger sikt man har jo større risiko kan man ta. Med lenger sparehorisont enn 10 år, for eksempel pensjonssparing har det historisk vært lønnsomt å ha høy risiko.

Vi skal nå se på hvilke investeringsmuligheter som finnes og til hvilken sparehorisont de passer.

Investeringsalternativer

1. Fond

Fond er et egentlig et samlebegrep. De fleste som snakker om fond sikter til aksjefond.

Aksjefond er en samling av mange aksjer (alt fra 10 aksjer til flere tusen aksjer) som du kan investere pengene dine i. Da blir pengene fordelt på alle aksjene i fondet.

Det finnes en rekke forskjellige aksjefond. Og det skilles ofte på aktive fond og passive fond eller indeksfond.

I aktive fond er det en eller flere mennesker som bestemmer hva fondet skal investere i. De vil da prøve å plukke ut de aksjene som kommer til å gjøre det godt i fremtiden.

Et passivt fond eller indeksfond vil kun følge en indeks, for eksempel S&P 500. Og ha alle aksjene i indeksen. Det er ingen som prøver å plukke ut gode aksjer. Derfor er ofte indeksfond mye billigere å eie.

Og det har vist seg at de aktive fondene sliter med å slå indeksfondene over tid.

Aksjefond passer godt om man har lang eller svært lang tidshorisont. Fordi aksjemarkedet kan svinge mye på kort tid. Men har historisk gitt god avkastning over tid.

2. Enkeltaksjer

Ved å kjøpe enkeltaksjer vil du eie en liten del av et børsnotert selskap. Og vil med det kunne få avkastning av to ting:

- Om aksjekursen stiger

- Utbytte

Vi har en egen artikkel med de 5 grunnleggende aksjestrategiene HER.

Det er ingen fasit på om enkeltaksjer passer for de med kort sparehorisont eller lang. Det finnes er rekke forskjellige strategier og tankesett rundt dette.

Noen bruker fundamental analyse og ser på selskapets potensiale i fremtiden. Og kanskje til og med investerer i unoterte aksjer.

Les også: Kan du tape mer enn det investerte beløpet i unoterte aksjer?

Mens andre driver med såkalt «daytrading», hvor man kjøper og selger en aksje på samme dag.

Som vi skal komme tilbake til under er det å investere i enkeltaksjer noe som mer interesserte eller erfarne investorer kan gjøre. Det er ikke å anbefale for nybegynnere.

3. Bolig

Å investere i bolig i Norge har siden 90 tallet vært lønnsomt for mange. Nettopp fordi renten på lån har sunket og boligprisene har steget mye. Med 100 000 kr kan det være vanskelig å investere i bolig, men med litt mer oppspart kan det være mulig.

Eller man kan bruke sin egen bolig som sikkerhet for å kjøpe en utleiebolig. Da kan 100 000 kr være med på å dekke dokumentavgift eller andre kostnader knyttet til kjøpet.

De fleste som kjøper en utleiebolig låner penger til å gjøre dette. Om boligprisene stiger vil avkastningen på din egenkapital være svært godt. Fordi du har «giret» investeringen din. Dette gjør at du på mellomlang sikt kan ha doblet eller tredoblet pengene dine.

Men det samme gjelder til nedsiden. Om boligprisene faller vil egenkapitalen din fort bli borte og man kan tape penger. Samtidig som kostnader knyttet til salg av boligen spiser av fortjenesten.

Derfor bør man man minst ha mellomlang tidshorisont på investeringen om man skal investere i en utleiebolig.

4. Kryptovaluta

Kryptovaluta har de siste årene fått mye oppmerksomhet fordi prisene har steget mye. Og fordi det er høy volatilitet (svingninger). På samme måte som med enkeltaksjer finnes det ikke en fasit for hvor lang sikt man bør ha for å investere i kryptovaluta.

Enkelte investerer på svært kort sikt, mens andre med svært lang sikt.

Men generelt er ikke kryptovaluta for helt nye investorer. Spesielt fordi prisene kan svinge svært mye på kort sikt. Som gjør at du kan tape mye eller hele din investering.

Under skal vi komme litt tilbake til hvorfor kryptovaluta kan være et godt tilskudd til en portefølje for mer erfarne eller interesserte investorer.

5. Crowdfunding/Crowdlending

Crowdfunding har de siste årene vokst svært raskt i Norge. Hvor det er to hovedkategorier som private investorer kan vurdere:

- Aksjebasert crowdfunding

- Lånebasert crowdfunding eller Crowdlending

Aksjebasert crowdfunding er den med høyest risiko. Du kjøper da aksjer i nyoppstartede selskaper som trenger finansiering. Du vil eie en liten del av selskapet og på den måten ha stor potensiell oppside om det skulle gå bra med selskapet. På den andre siden er det stor risiko for at du taper alle pengene. Her bør en nok ha en lang tidshorisont og være en mer erfaren investor.

Lånebasert crowdfunding eller crowdlending er at du låner penger til et selskap. Du eier ikke en del av selskapet, men låner dem penger på samme måte som en bank gjør.

Renten bedriften betaler på lånet er din avkastning. Ofte kan denne ligge mellom 6-10% årlig. Som regel må bedriften stille noe sikkerhet for lånet. Som gjør at om bedriften skulle slutte å betale kan man selge det som er stilt som sikkerhet og få igjen deler eller hele investeringen. Les mer om hvordan du vurderer risiko i crowdfunding her.

Lånebasert crowdfunding, da spesielt til eiendomsselskaper og eiendomsprosjekter har kort løpetid og kan ha relativt lav risiko. Dette kan og være noe for nye investorer. Men man bør da spre pengene på mange lån.

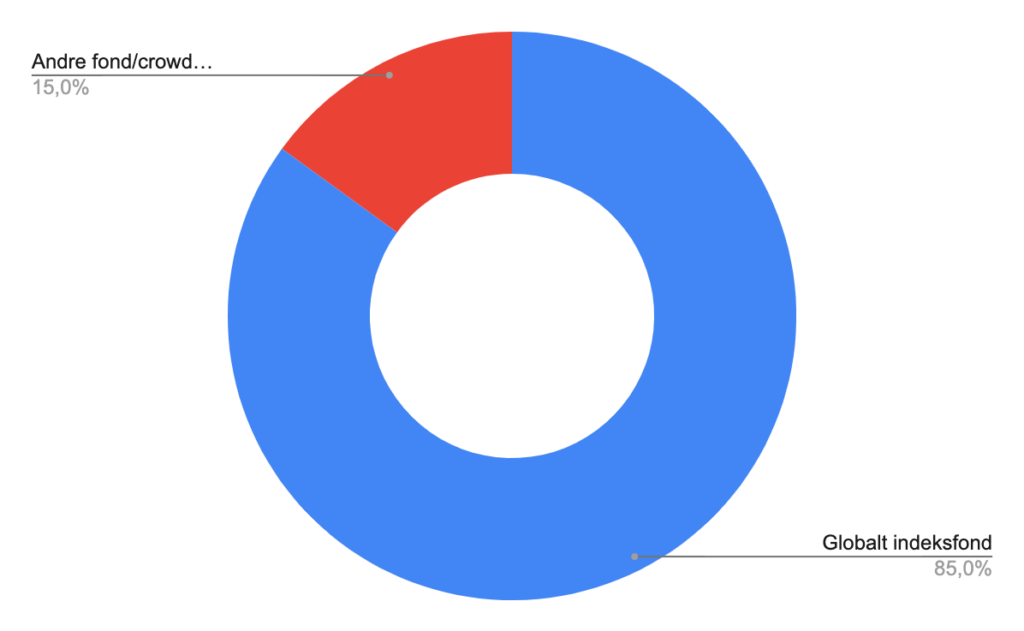

Portefølje for nye investorer

Som ny investor eller en investor med mindre erfaring (og da mindre kunnskap) kan det være lurt å begynne med en enkel sammensatt portefølje. En mulig løsning er:

Globale indeksfond er de fondene med lavest gebyrer og som over tid har gitt den beste avkastningen. Her forutsetter vi at man minst har 5 år tidshorisont på investeringen og helst enda lenger.

Samtidig kan en vurdere å investere noe av pengene i andre fond. Det er en todelt grunn til dette. Først og fremst for å få bedre erfaring og kunnskap om aksjemarkeder, ulike type fond, men og for å kunne investere i sektorer man har tro på.

Det kan være at du har tro på teknologi eller fornybar energi kan vil derfor investere deler av kapitalen i fond som handler aksjer i disse selskapene.

Som ny investor kan man og vurdere å investere noe av pengene sine i crowdlending, og da helst i eiendomsprosjekter med god sikkerhet.

Her er et regneeksempel basert på at man investerte investere 85 000 kr i DNB Global indeks og 15% i DNB Teknologi A. Over 10 år ville avkastninger vært følgende:

- 85 000 kr i DNB Global Indeks over 10 år har gitt 18,21% årlig avkastning (Kilde: Oslo Børs) som gir en verdi på 452 857 kr etter 10 år.

- 15 000 kr i DNB Teknologi A har over 10 år gitt 26,08% årlig avkastning (kilde: Oslo Børs). Som gir en verdi etter på år på 152 248 kr

Her er det viktig å nevne at fortiden gir ikke en garanti for fremtiden. De siste 10 årene har det vært spesielt stor stimulering av økonomien og aksjemarkedet. Og det er ikke sikkert vi ser slike tall i fremtiden.

Men poenget står uansett. Som en ny investor med lang tidshorisont kan det å investere den største andelen av pengene sine i et globalt indeksfond være en god ide. Det gir de laveste kostnadene og har god avkastning over tid.

Samtidig kan man investere resterende i fond som investerer i enkelte sektorer eller land du har spesielt tro på. Eventuelt lånebasert crowdfunding (crowlending) med sikkerhet i eiendom.

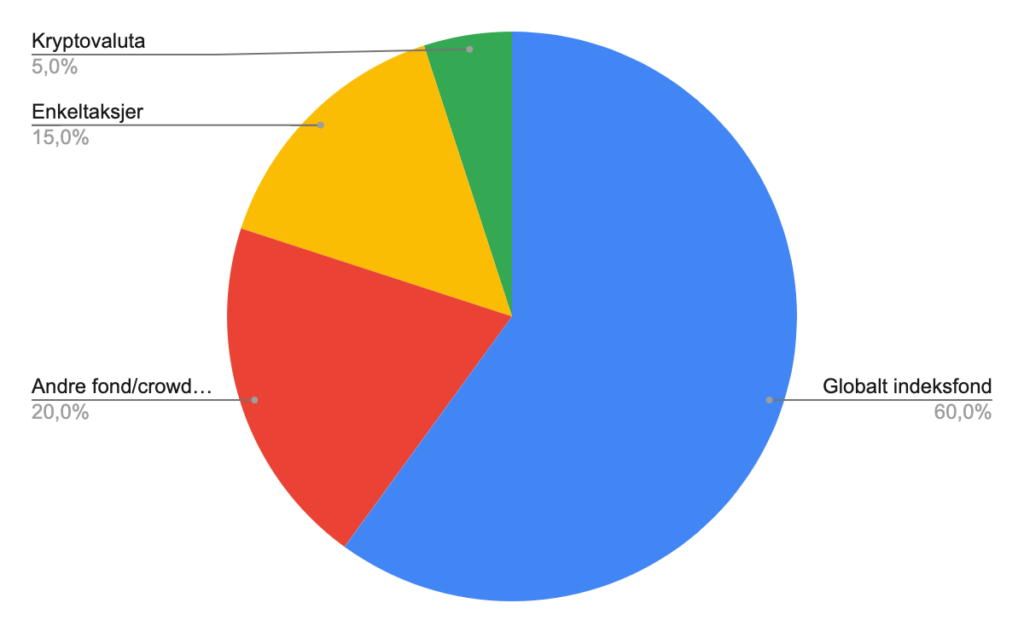

Tips for mer interesserte/erfarne investor

En mer erfaren investor eller en med større interesse vil kanskje sette av mer tid til å følge opp investeringene sine. Det kan være å gjøre fundamental eller teknisk analyse av aksjer. Eller testing av ulike investeringsstrategier.

Et godt utgangspunkt for en mer erfaring eller interessert investor kan være:

Et globalt indeksfond er hoveddelen av porteføljen. Som diskutert over har globale indeksfond noen av de laveste forvaltningskostnadene og gitt god avkastning over tid. Derfor er det for mange en grunnpilar i investeringsporteføljen.

Som en mer interessert investor kan det være at du har spesielt tro på «emerging markets», teknologi eller miljøinvesteringer. I porteføljen over er det allokert 20% til slike investeringer.

Crowlending med sikkerhet i eiendom er og et godt alternativ her. Hvor man får en annen risikoprofil enn ved vanlig aksje og fondsinvestering. Sikkerhet kan i enkelte prosjekter være god, så risk-reward er god.

På samme måte kan det være enkeltaksjer man har spesielt tro på. Og derfor ønsker å gjøre investeringer i disse.

Som investor er diversifisering et viktig begrep. Og med en portefølje som satt opp over er det et par ting man børe passe på. Ofte kan det virke som at man har en svært diversifisert portefølje, men det er noen fallgruver.

La oss si at du har 60% av pengene dine i et globalt indeksfond. I slike fond er det helt vanlig at det er en overvekt av amerikanske aksjer. Hvis du da samtidig har 20% i en S&P 500 fond og 15% i tek-aksjer i USA vil poreføljen din være veldig lite diversifisert. Avkastningen kommer i hovedsak fra de samme aksjene. Derfor bør en dykke litt inn i hvert fond og se hva de faktisk inneholder.

Til slutt er det satt opp 5% i kryptovaluta, som for mange er noe kontroversielt. Kryptovaluta svinger mye i verdi og det er mange som både har tapt mye og tjent mye på slike investeringer.

Det er ingen fasit på om man bør investere i kryptovaluta eller ikke. Men det er vanskelig å overse at kryptovaluta har gjort det betydelig bedre enn børsene over de siste 10 årene. Om du ikke var investert i kryptovaluta har du gått glipp av mye avkastning.

Om prisene kommer til å fortsette i en slik fart er det ingen som vet. Men ved å allokere en liten prosent av porteføljen vil du hvertfall være eksponert mot kryptovaluta. Samtidig som man ikke tar unødvendig stor risiko. Dette går igjen på diversifisering.

{kind=link}