Mange opplever det som umulig å komme seg inn på boligmarkedet på grunn av de høye prisene og strenge lånereglene. Men det finnes grep en kan ta i sin egen økonomi for å oppnå boligdrømmen.

1. Hvorfor er det så vanskelig å komme seg inn på boligmarkedet?

1.1 Egenkapitalkrav

Et av kravene i boliglånsforskriften som bankene følger er at lån målt mot en boligs verdi ikke skal overstige 85%. Derfor er du nødt til å stille med 15% egenkapital selv.

For hver million boligen koster må du altså ha 150 000 kr spart opp. Dette er kravet som stopper mange når de skal kjøpe bolig, spesielt når boligprisene har steget så mye de siste årene.

Kravet gjelder boligens totalpris, så om boligen har fellesgjeld må en huske på å ta med dette i regnestykket.

1.2 Gjeldsgrad

Din totale gjeld kan ikke overstige 5 ganger årlig inntekt. Her inkluderes all gjeld. Studielån, boliglån, billån og usikrede lån.

Om du allerede har billån og studielån blir det fort vanskelig å låne nok til å kjøpe bolig. Dette er et tema som er mye diskutert, fordi de med trygge stabile jobber som lærere og sykepleiere tjener ikke nok til å få kjøpt seg bolig.

1.3 Prisutvikling

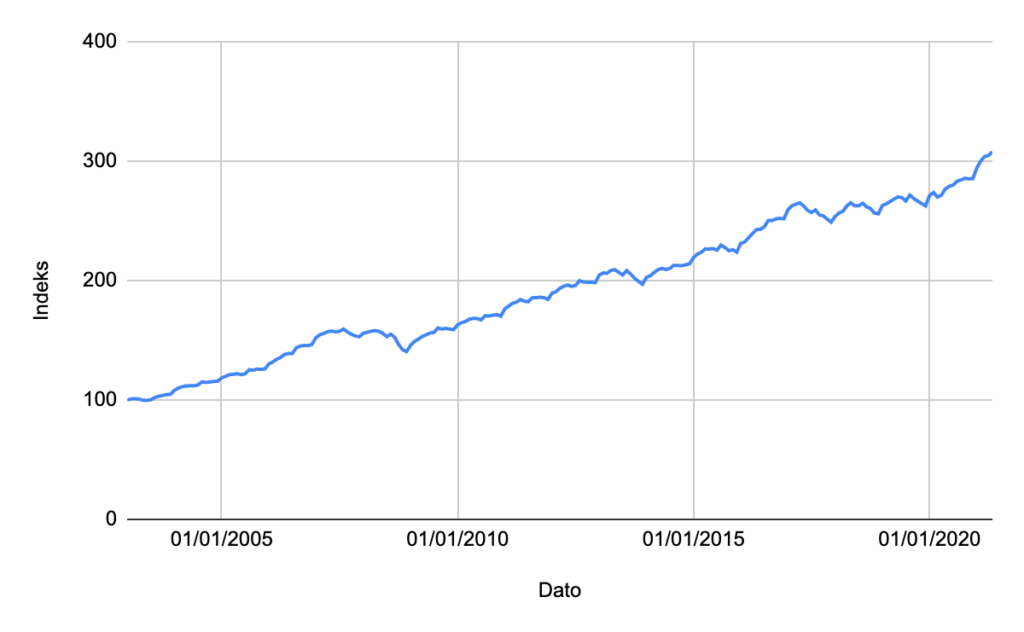

Boligprisene har steget mye de siste årene. Figuren under viser en boligprisindeks fra Eiendom Norge over boligprisene siden 2003.

Figuren starter på 100 i 2003 og vi kan se at i 2012 var boligprisene dobbelt så høye som i 2003. Det var altså en 100% økning i prisene.

I 2021 gikk indeksen over 300, som vil si at boligprisene er 3 ganger så høye som i 2003. På 18 år har boligprisene tredoblet seg.

Denne prisveksten i sammenheng med kravene til egenkapital har gjort det vanskelig å ha nok penger. Om en bolig kostet 2,0 millioner kr i 2003 trengte du 300 000 kr i egenkapital.

I 2021 vil den samme boligen være verdt 3 ganger så mye, altså 6,0 millioner kr. Og du trenger da 900 000 kr for å kjøpe den samme boligen.

I 2003 lånte du da 1,7 millioner kr, mens i 2021 låner du da 5,1 millioner kr. Om du ikke har høy nok inntekt til å låne over 5 millioner får du da heller ikke kjøpt boligen.

1.4 Hvilket krav stopper boligdrømmen?

Et godt råd er å finne ut hvilke krav det er som stopper deg fra å kjøpe boligen du ønsker. Er det at du ikke har nok egenkapital? Eller at du har for høy gjeldsgrad? Eller begge?

For mange er det at de ikke har nok egenkapital. Man har ikke nok oppsparte midler til å kjøpe bolig. Da kan du fokusere på dette. Selg gamle ting du ikke bruker, start med en liten jobb ved siden av hovedjobben eller gjør andre ting som gjør at du sparer penger.

Er det gjeldsgraden som stopper deg er det to ting du kan fokusere på, senk gjelden og øk inntekten. Har du en bil med høyt lån? Kvitt deg med bilen og kjøp en rimeligere. Helst uten lån. Kan du bytte jobb og få høyere inntekt? Mange sektorer betaler bedre i privat sektor enn offentlig sektor, gjør undersøkelser for din sektor. Husk at 50 000 kr ekstra i året gjør at du kan låne 250 000 kr ekstra til bolig.

2. Noen tradisjonelle råd

2.1 Start sparing tidlig

Kravet til egenkapital er det som for mange er den største utfordringen. Derfor er det lurt å spare til bolig så tidlig som mulig.

Et godt råd er å bygge gode pengevaner tidlig. Spar en del av pengene dine til langsiktig sparing (bolig), spar noe til kortsiktige ting (ny løpesko, ny bil etc) og noe på kortsiktige ting (kaffe, restaurant etc.).

Beste måten å holde orden på økonomien er å ha et budsjett og leve ut fra dette. Et budsjett er ikke nødvendigvis som en diett hvor du skal kutte ned. Men det er en plan over hvordan du skal bruke pengene dine.

Sett opp et budsjett som er realistisk. Om du aldri får kjøpt noe du har lyst på kommer du heller ikke til å følge budsjettet. Derfor er det lurt å legge inn litt ekstra i budsjettet til de skoene du alltid har ønsket deg.

Gode økonomiske vaner er som gode og sunne mat vaner. Om du spiser sunt og variert hele uken skader det ikke med litt lørdagsgodteri.

2.2 BSU og BSU 2.0

Er du under 34 år og ikke eier bolig er den desidert beste måten å spare til egenkapital å benytte seg av BSU. Det gir deg benkens beste rente samtidig som du får skattefradrag på 20% av det årlige beløpet du sparer.

Dette er en utrolig gunstig ordning en bør benytte seg av.

Les også: Alt du trenger å vite om BSU

Om du klarer å spare mer enn det årlige maksimale beløpet eller har større innskudd kan du benytte deg av BSU 2.0, BSU Start eller Boligsparing Ung. De ulike bankene kaller det ulike ting.

Men konseptet er det samme. Det er en konto med samme gode rente som vanlig BSU, men du får ikke skattefradrag. Har du tenkt til å spare til bolig på kort sikt kan dette være en god løsning.

Er du over 34 år eller det er flere år til du skal kjøpe bolig finnes det andre alternativer.

Les også: Hvordan spare til bolig utenom BSU

2.3 Få hjelp av foreldre

Faktum er at mange får hjelp av foreldre til å komme seg inn på boligmarkedet. Dette kan gjøres på forskjellige måter.

En av de vanligste er at du selv ikke har nok egenkapital, men kan bruke foreldre sin bolig som sikkerhet. Dette kalles realkausjon. De er i utgangspunktet ikke ansvarlig for gjelden, men om du ikke betaler banken kreve at verdiene i foreldrenes bolig realiseres.

En annen måte er at foreldre er medlåntakere. Det vil si at dere tar opp lånet sammen. Foreldre har gjerne bedre inntekt og sikker jobb og banken vurderer derfor foreldres betalingsevne til å være god.

Du kan og få pengegaver eller forskudd på arv for å få nok egenkapital. Eller få et lån fra foreldre som skal tilbakebetales.

Enkelte mener at fordi så mange får hjelp fra foreldre gjør det det vanskeligere for de som ikke kan dette å komme seg inn på boligmarkedet, men det finnes ting du kan gjøre.

3. Utradisjonelle råd

3.1 Ta utdanning på en offentlig skole

Hvor mye gjeld du har når du søker boliglån i banken påvirker i stor grad hvor mye du om du får innvilget boliglån. Om du gått mange år på privatskole og derfor har mye studiegjeld kan det sette en stopper for boligdrømmen.

Les også: Hvordan påvirker studielånet boligkjøp?

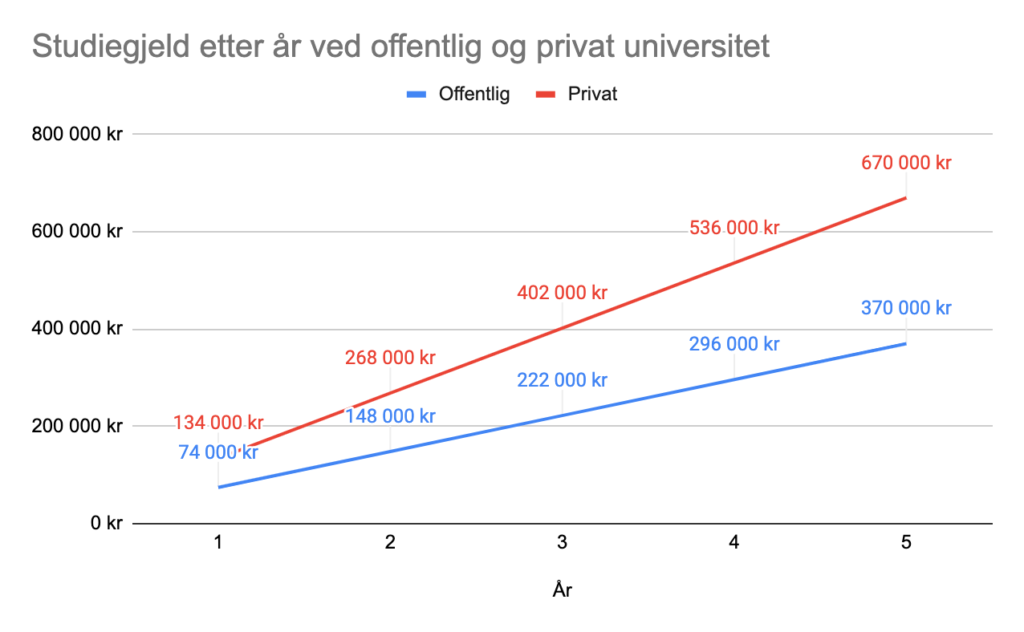

Her er en figur som viser vanlig studiegjeld etter å ha tatt utdannelse på offentlig og privat universitet etter antall år. Her forutsetter vi at en måtte ta opp studielån for å betale skoleavgift.

Med begrensningen på 5 ganger årlig inntekt i total gjeld er det en fordel å ha gått på offentlig universitet. Her er noen eksempler på hva en kan kjøpe bolig for mer normal inntekt etter endt utdanning.

| Yrke | Lønn | Studiegjeld | Boliglån | Boligpris | ||

| Sykepleier (3 år) -O | 415 000 kr | 222 000 kr | 1 853 000 kr | 2 180 000 kr | ||

| Ingeniør (3 år) – O | 500 000 kr | 222 000 kr | 2 278 000 kr | 2 680 000 kr | ||

| Siviløkonom (5 år) – P | 515 000 kr | 670 000 kr | 1 905 000 kr | 2 241 176 kr | ||

| Siviløkonom (5 år) – O | 495 000 kr | 370 000 kr | 2 105 000 kr | 2 476 471 kr |

Selv om den som har gått på privat universitet har høyere startlønn kan den kjøpe bolig for et en lavere pris en den som har gått offentlig. Og i arbeidsmarkedet er det normalt at de med lik utdanning får lik lønn uavhengig av om universitetet du har utdannelsen fra var privat eller offentlig.

3.2 Kjøp en utleiebolig i stedet

Mange tenker at du må kjøpe en bolig for å bo i og venter derfor med å kjøpe bolig helt til de har spart nok penger til å kjøpe boligen de ønsker. I mellomtiden har boligprisene steget så mye at du må spare enda mer, eller i værste fall ikke får kjøpt.

Et alternativ er å tenke litt annerledes og kjøpe en bolig å leie ut, mens du selv leier der du ønsker å bo. Da kommer du deg inn på boligmarkedet og kan samtidig tjene på prisstigningen.

Det kan hende du har nok egenkapital til å kjøpe en bolig i kommunen der du vokste opp eller litt utenfor byen du bor i. Og kan på den måten komme deg inn på boligmarkedet.

Her er det viktig å tenke litt langsiktig, fordi boligprisene kan synke på kort sikt eller du kan få problemer med en leietaker.

Etter å ha vært eier av boligen i noen år kan du selge den igjen og bruke overskuddet som egenkapital for boligen du ønsker å bo i.

Eller i enkelte tilfeller kan du beholde utleieboligen og bruke den som sikkerhet for å kjøpe ny. Så lenge belåningsgraden på boligen eller din gjeldsgrad blir for høy. Mange gjør dette om de etterhvert kjøper bolig mer sin partner.

Les også: Primærbolig og sekundærbolig – hva er forskjellen?

Mange opplever det som umulig å komme seg inn på boligmarkedet på grunn av de høye prisene og strenge lånereglene. Her var noen tips og tanker om hvordan du kan oppnå boligdrømmen. Hovedpunktet her er å gjøre beviste valg på ting som påvirker økonomien din. Lykke til på reisen inn i boligmarkedet!

{kind=link}