Gjennomsnittlig studiegjeld i 2021 var 354 816 kr, hvor de med fullført bachelorgrad hadde 319 793 kr i snitt og de med mastergrad 435 549 kr i snitt.

Det kan være vanskelig å sette seg inn i hva som er normalt og hva du kan forvente å ha i gjeld etter endt utdanning. Eller om du i det hele tatt bør ta opp gjeld.

Formålet med artikkelen er å svare på noen av disse spørsmålene og hjelpe deg med å få et bevist forhånd til dine muligheter.

Statens Lånekasse for Utdanning

Statens Lånekasse for Utdanning er tilbyr lån og stipend til studenter. Og er underlagt Kunnskapsdepartementet. Formålet med Lånekassen er blant annet å sikre alle en lik mulighet til å ta høyere utdanning.

I motsetning til endel andre land er det kun Statens Lånekasse som kan tilby studielån til studenter. De fleste anser det som en god ordning. Nettop fordi det skal gi alle en lik mulighet.

En privat bank kan derfor ikke låne ut studielån til de studentene de ønsker og ta en høy rente. I USA finnes det slike ordninger og det har de siste årene vært en kraftig vekst i den nasjonale studiegjelden, som noen betegner som en krise.

Statens Lånekasse for Utdanning ble opprettet allerede i 1947.

Hvorfor ta opp studiegjeld?

De vanligste grunnene for å ta opp studiegjeld er å dekke vanlige kostnader og dekke skolepenger.

En vanlig student tjener ikke nok til å dekke de vanlige kostnadene til livets opphold. Sifo (Forbruksforskningsinstituttet) har satt opp et referansebudsjett. For en jente mellom 20-30 år som er student, regner de følgende kostnader:

| Individuelle utgifter | Husholdsspesifikke utgifter |

| Mat og drikke. 3 280 kr | Andre dagligvarer. 290 kr |

| Klær og sko. 960 kr | Husholdningsartikler. 380 kr |

| Personlig pleie. 740 kr | Møbler 420 kr |

| Lek og mediebruk1 450 kr | Mediebruk og fritid. 1 900 kr |

| Reise (kollektivt). 462 kr | |

| SUM TOTALT: | 9 882 kr |

En vanlig student kan altså regne med å bruke 9 882 kr i måneden før husleie og strøm. Husleie er naturligvis avhengig av hvilken del av landet en bor i og om en bor i kollektiv eller alene.

Mange studenter bor i kollektiv med 2 andre studenter, altså en leilighet med 3 soverom. Om vi ser på gjennomsnittlig leiepris i de største byene i Norge, oppgir SSB at:

| By | Leiepris 4 roms | Pris pr. student |

| Oslo | 18 410 kr | 6 136 kr |

| Bergen | 13 710 kr | 4 570 kr |

| Trondheim | 14 150 kr | 4 717 kr |

Det er noen regionale forskjeller, hvor Oslo området er dyrest. Bruker vi SIFO sitt budsjett og gjennomsnittlig leiepris i Oslo vil en vanlig student i Oslo ha en månedlig budsjett på rundt 16 000 kr, eller 192 000 kr i året.

Det kan være svært vanskelig å dekke disse kostnadene selv ved å jobbe ved siden av studiene. Derfor tar mange opp gjeld fra lånekassen, for å kunne dekke de vanlige kostnadene.

Skolepenger:

Valget av universitet kan og være avgjørende for hvor mye studielån en student er nødt til å ta opp. Private universitet som BI har en skoleavgift som studenten må dekke.

Om du ikke har råd til å betale dette selv, eller får hjelp av foreldre, kan du få låne disse pengene av lånekassen. Dette er penger du ikke kan få omgjort til stipend i etterkant.

BI oppgir på sine hjemmesider at kostnaden pr år er mellom 70 000 kr til 86 000 kr på bachelor programmer. Det vil si at det koster mellom 210 000 kr og 258 000 kr for å ta en bachelorgrad.

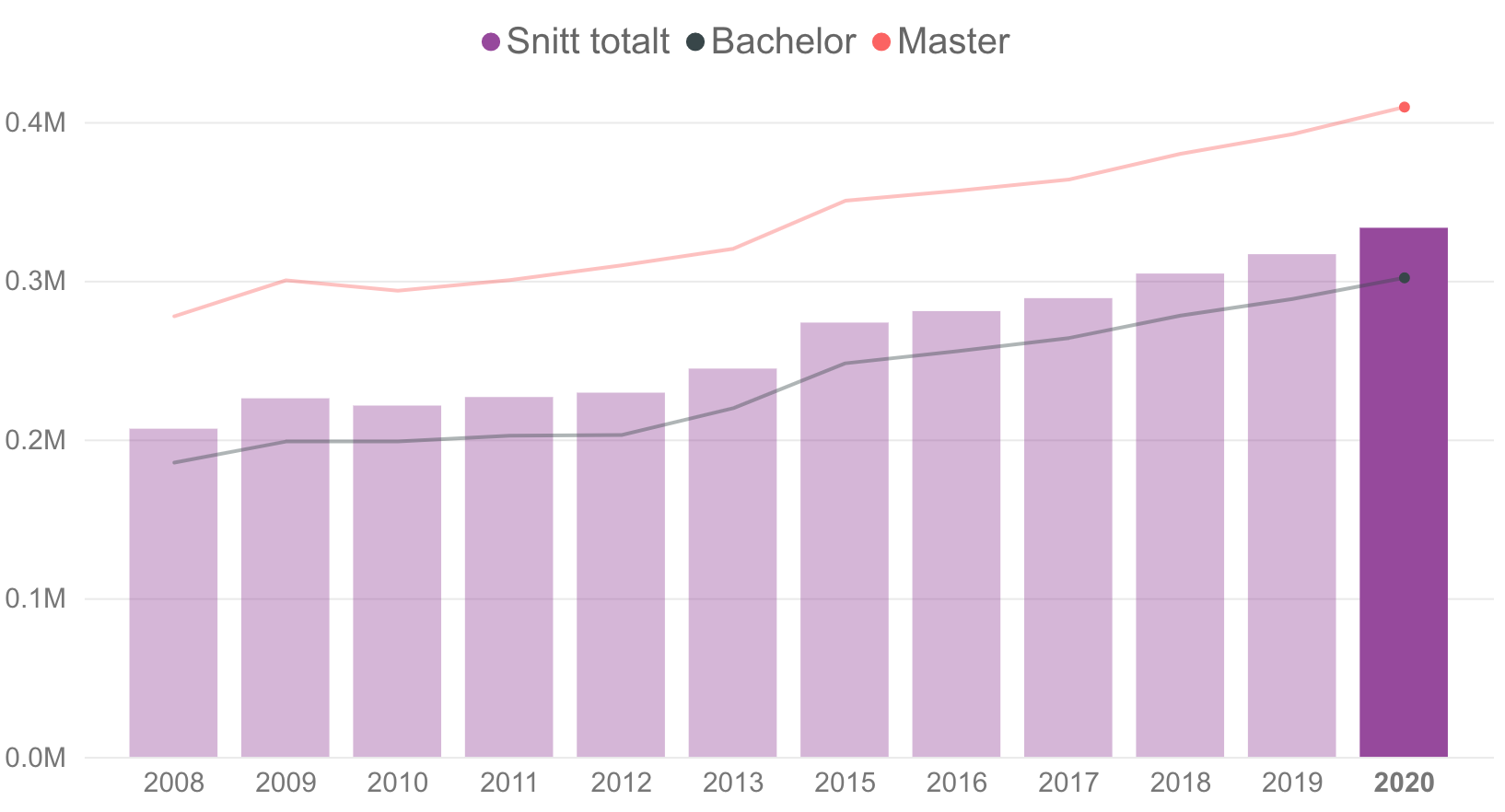

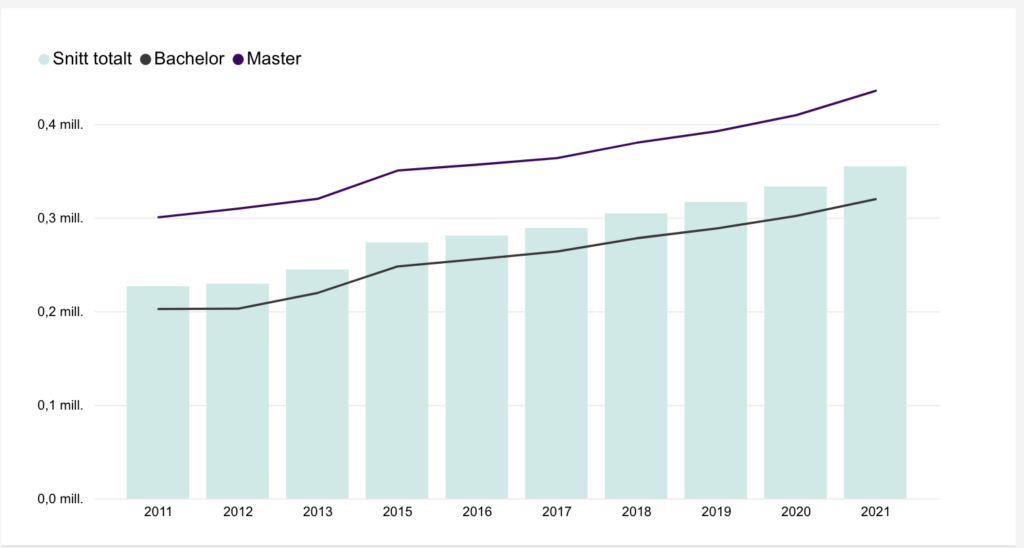

Statistikk over studiegjeld

Så hvor mye studiegjeld er det vanlig å ha?

Statens lånekasse oppgir statistikk over hvor mye studiegjeld det er normalt å ha etter endt bachelorgrad, mastergrad og snittet totalt. For 2021 var tallene:

Hvor mye studielån er vanlig etter 5 år?

- Mastergrad: 435 549 kr

Hvor mye studielån er vanlig etter 3 år?

- Bachelorgrad: 319 793 kr

Hvor mye studielån er vanlig?

- Snitt totalt: 354 816 kr

En gjennomsnittlig student har rundt 354 000 kr i snitt etter endt utdanning. Her er det naturlig store variasjoner. De som har lånt penger til å betale skoleavgiften i tillegg til å dekke vanlige utgifter, vil trolig ha lagt større enn de som valgte et offentlig universitet.

Det har vært en økning i studiegjeld fra 2008 til 2021. Lånekassen oppgir at tallene ikke er prisjustert, så medregnet inflasjon vil økningen være noe lavere.

Det har likevel vært en stor økning i gjennomsnittlig studiegjeld. Noe av dette kan skylles flere som velger å gå på privat universitet. Eller flere som tar utdanning i utlandet som også får støtte av lånekassen.

Les også: Betale ned studiegjeld eller spare til bolig?

Stipend og lån

Om du søker om lån og stipend fra lånekassen utbetales alt som et lån. Om du består kravene for å få omgjort deler av lånet, vil 40% omgjøres til stipend.

60% lån – 40% stipend

I 2021 kan en fulltidstudent få totalt 123 519 kr på ett år i lån og stipend fra lånekassen. Dette er om du ikke betaler skolepenger, hvor du kan låne mer. Lån til skolepenger blir ikke omgjort til stipend.

En deltidstudent (50% – 30 studiepoeng i året) kan få 56 145 kr i stipend og lån.

Om du har barn, funksjonshemning eller er over 30 år kan du søke om mer støtte.

For å få omgjort 40% av lånet til stipend må du tilfredstille 3 krav:

1. Du er borteboer

Du må bo borte fra dine foreldre i perioden du mottar støtte fra lånekassen. Her er lånekassen strenge og det er vanlig å bli bedt om dokumentasjon på at du faktisk er bor et annet sted.

Da må du kunne dokumentere, typisk med en leiekontrakt, at du ikke bor hjemme. Du trenger ikke å bytte folkeregistrert adresse til studiestedet.

2. Bestå utdanningen

For å få omgjort lån til stipend må du bestå riktig antall studiepoeng som det du har søkt støtte for. I hovedsak vil det si at om du er fulltidstudent tar du 30 studiepoeng i semesteret og 60 i året.

En deltidstudent tar typisk halvparten. Altså 15 studiepoeng i semesteret og 30 i året. Men variasjoner kan forekomme.

Om du ikke består riktig antall studiepoeng i forhold til det du har søkt støtte for, vil du ikke kunne få fullt stipend. Så rent økonomisk lønner det seg å få en lav karakter i stedet for å ikke bestå.

Om du går på universitet eller høyskole må du i tillegg fullføre graden du har startet på. Har du startet på et bachelorprogram må du altså fullføre alle 3 år for å få fullt stipend. Du straffes altså om du bytter studieprogram underveis.

3. Inntekt og formue

Stipendet skal være for de som har behov for det. Hvis du jobber mye og derfor har høy inntekt, mener lånekassen at du har mindre behov for stipend. Det samme gjelder formue. For 2021 er tallene:

- 195 295 kr i inntekt (før skatt)

- 444 300 kr i formue

Lånekassen baserer seg på tall fra skatteetaten. Derfor ser de på inntekt og formue per kalenderår, ikke skoleår.

Du mister ikke hele stipendet om du går over disse grensene. Jo høyere du er over, jo mindre stipend får du.

Bør du ta opp studielån?

Det korte svaret er nei, det lønner seg ikke isolert sett å ta opp studielån. Det er heller ingen spesielt gode grunner til å ha mer gjeld enn nødvendig.

Les hvordan studiegjeld påvirker hvor mye du kan låne til bolig

MEN som beskrevet over er det vanskelig for en student å komme seg gjennom høyere utdanning uten å få noe støtte fra lånekassen. Spesielt i sentrale strøk hvor det er dyrt å leie.

Hvis det å ta opp studiegjeld gjør at en student fullfører utdannelsen og sikrer seg en god jobb, kan det være lønnsomt. Det å ta utdannelse mens en er ung kan gi jobbmuligheter i alle årene studenten er yrkesaktiv i ettertid.

Den økte fremtidige inntekten veier opp for gjelden en sitter igjen med. Og derfor bør en kanskje ta opp studiegjeld.

Enkelte som i utgangspunktet har god nok økonomi til å ikke ta opp studielån, gjør det allikevel og sparer pengene til egenkapital for boligkjøp.

Med bankens reguleringer er det slik at du må ha minst 15% egenkapital ved kjøp av bolig. Derfor vil en som ikke har noe gjeld, men heller ingen egenkapital i utgangspunktet ikke få låne penger til bolig.

Mens om den samme personen hadde spart studielånet og bruker det til egenkapital, kan låne penger til å kjøpe bolig. Dette kan for mange virke litt uretferdig.

Om en skal gjøre det på denne måten er det viktig å ha ryddig økonomi og ikke bli fristet til å bruke pengene på å kjøpe ting eller reise.

Les også: 10 Økonomiske Tips Alle Studenter Bør Følge

Søk om kun stipend ikke lån

Et tips for å unngå å sitte igjen med studiegjeld etter endt utdanning er å kun søke om stipend. Det vil fortsatt utbetales som et lån til deg, men om du består riktig antall studiepoeng og fullfører graden, gjøres det om til stipend.

Du må altså ikke søke om både lån og stipend. For 2021 kan en få 49 408 kr i stipend. Se lånekassen. Dette er «gratis» penger og de fleste som tror de klarer å fullføre grad og riktig antall studiepoeng burde søke om stipend.

Uansett om du velger å ta opp studielån eller ikke er det lurt å ha et bevist forhold til hvor mye gjeld du tar på deg. Det skal tilbakebetales med renter over mange år fremover.

Det er lett å tenke at alle andre har studiegjeld, hvorfor skal ikke jeg ta det opp. Eller at alle studenter må ta opp studielån. Så tenk gjennom hvilke muligheter du har med din økonomi som student.

{kind=link}