Påvirker studiegjeld hvor mye du kan kjøpe bolig for?

Du kan maksimalt ha 5 ganger din årlige inntekt før skatt i gjeld. Hvis du tjener 500 000 kr i året før skatt, kan du altså ha 2,5 millioner kr i gjeld.

Dette inkluderer all gjeld som boliglån, studielån, billån og kredittkort. Høyere studiegjeld betyr isolert sett at du kan låne mindre til bolig. Dette er det mange som ikke er klar over når de velger mellom å gå på privat eller offentlig universitet.

Her skal vi se på forskjellen i hva du kan forvente å ha i studiegjeld etter å ha gått på offentlig og privat universitet. Vi skal og se på lønn for noen vanlige yrker og om hva de kan kjøpe bolig for etter endt utdanning.

Studiegjeld etter å ha gått på offentlig vs privat universitet

Som student kan du søke om fullt lån og stipend. Det er for 2020/2021 får en student utbetalt rundt 123 500 kr for et skoleår. Deler av dette er et såkalt omgjøringslån, som vil si at noe kan omgjøres til stipend om du er innenfor visse krav. Disse pengene går for de fleste til å dekke levekostnader (bo, mat, transport etc).

Kravene er at du er bortboer (ikke bor hjemme hos foreldre), har inntekt under 188 500 kr og en formue som er lavere enn 428 800 kr. Se lånekassens hjemmesider for detaljer. Du må og bestå tilsvarende 30 studiepoeng i semesteret, 60 studiepoeng i året. Og bestå graden du har begynt på.

Om du oppnår disse kravene vil 40% av studielånet omgjøres til stipend, og du sitter igjen med rundt 74 000 kr i studiegjeld pr år. En student som har studert i 3 år og fått fult lån og stipend vil ha rundt 222 000 kr i studiegjeld ved endt utdannelse.

På offentlige universitet og høyskoler er det tilnærmet gratis å studere. Du betaler kun en semesteravgift på rundt 1 000 kr. Deler av dette beløpet går ofte til å dekke utskrift på kopimaskiner.

Skoleavgift BI:

Om du velger å studere på et privat universitet må du betale skolepenger i tillegg. Kostnadene for å ta siviløkonomi utdannelsen på BI er følgende:

- året – 70 000 kr

- året – 70 000 kr

- året – 70 000 kr

- året – 89 400 kr (for de som har tatt de 3 første årene på BI, 103 600 kr om du kommer fra en annen skole.

- året – 89 400 kr (for de som har tatt de 3 første årene på BI, 103 600 kr om du kommer fra en annen skole.

Kilde: BI

Om du tar alle 5 årene på BI må du da betale 388 800 kr i avgift til skolen. Om du ikke har penger til å dekke avgiften selv kan du låne store deler av dette fra lånekassen. Disse pengene omgjøres ikke til stipend når du er ferdig utdannet. Du kan låne rundt 60 000 kr av lånekassen til å dekke skoleavgiften.

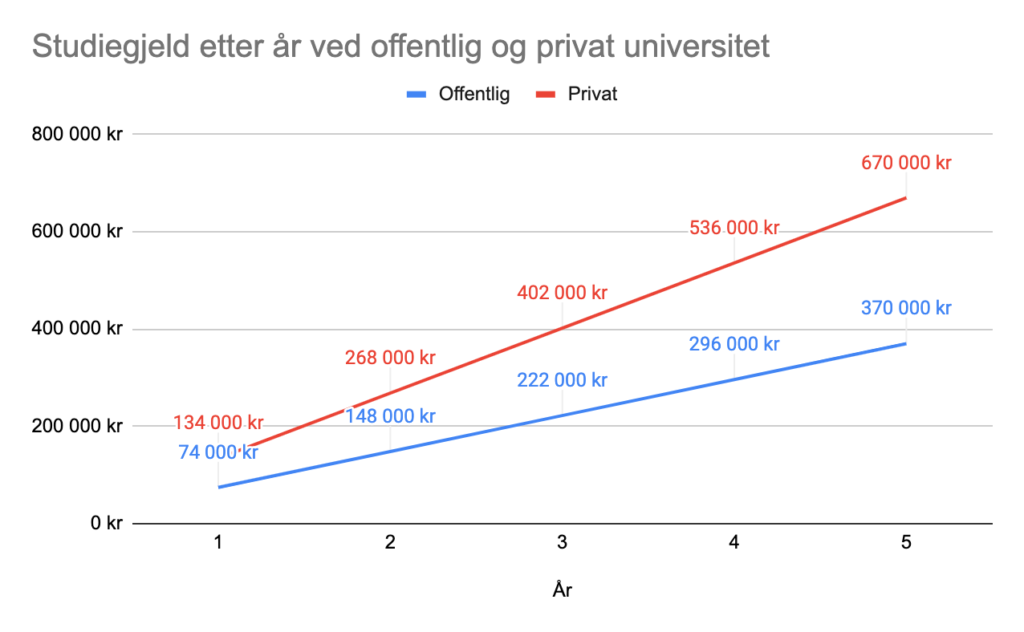

Studiegjeld privat vs offentlig universitet

En student som studerer offentlig vil sitte igjen med rundt 74 000 kr i studiegjeld pr år. En student som går på et privat universitet og i tillegg låner til å betale skoleavgiften vil sitte igjen med rundt 134 000 kr pr år. Vi ser at det etter 5 år er en betydelig forskjell i studegjelden.

Så mye kan du låne til bolig når du er ferdigutdannet:

Vi har nå sett at studegjelden påvirker hvor mye du du kan låne til bolig. Og sett på forskjellen i hvor mye studiegjeld en kan forvente å sitte igjen med etter endt utdannelse. Vi skal nå sammenligne noen yrker, for å se hvor mye de kan låne til bolig når de er ferdigutdannet.

| Yrke | Lønn | Studiegjeld | Boliglån | Boligpris | ||

| Sykepleier (3 år) -O | 415 000 kr | 222 000 kr | 1 853 000 kr | 2 180 000 kr | ||

| Ingeniør (3 år) – O | 500 000 kr | 222 000 kr | 2 278 000 kr | 2 680 000 kr | ||

| Siviløkonom (5 år) – P | 515 000 kr | 670 000 kr | 1 905 000 kr | 2 241 176 kr | ||

| Siviløkonom (5 år) – O | 495 000 kr | 370 000 kr | 2 105 000 kr | 2 476 471 kr |

Her har vi sett på 3 vanlige yrker. En sykepleier, en ingeniør og to siviløkonomer. En av siviløkonomene har gått på et privat universitet, mens den andre på et offentlig universitet.

Det vil naturlig være stor variasjon innan i lønn for disse yrkene, men tallene er rundt det som er normalt å kunne forvente i startlønn. Studiegjelden er basert på utregningene fra tidligere.

Her forutsetter vi at ingen av personene har noe annet gjeld (billån, kredittkort etc.). De kan da normalt låne 5 x inntekt minus studiegjeld til bolig. Hvor mye de kan kjøpe bolig for er regnet ut ved at de får boliglånet i kolonne 4 og stiller med 15% egenkapital av kjøpesummen.

Vi ser at ingeniøren kommer best ut, fordi forventet lønn er relativt høy med tanke på hvor mye studiegjeld han har. Siviløkonomen som gikk på et offentlig universitet er på andre plass.

Her ser vi at en sykepleier og en siviløkonom (som har gått på privat universitet) kommer ganske likt ut. Dette er for mange overraskende, fordi siviløkonomen kan forvente å tjene 100 000 kr mer i året. Men fordi siviløkonomen har høy studiegjeld setter det begrensning for boligkjøpet.

Det er nettopp dette som ødelegger drømmen om boligkjøp for mange.

Boligpriser i Oslo og Bergen

For mange nytdannede er å kjøpe sin første bolig et nærtliggene mål. Mange har fått jobb i de største byene i Norge og ønsker å kjøpe bolig der.

Krogsveen sin prisstatistikk viser at gjennomsnittlig kvadratmeterpris i Bergen sentrum ligger på rundt 56 000 kr. I Oslo kommune er kvadratmeterprisen høyere med et gjennomsnitt på 79 000 kr pr kvadratmeter i slutten av 2020.

Disse tallene viser et gjennomsnitt, mindre leiligheter er det ofte høyere press rundt og kvadratmeterprisene blir enda høyere. Om vi bruker gjennomsnittstallene, vil en 40 kvadratmeters leilighet kost:

| Kvadratmeter | Pris | |

| Oslo | 40 | 3 160 000 kr |

| Bergen | 40 | 2 240 000 kr |

Om vi sammenligner med hva nyutdannede kan kjøpe bolig for i forrige avsnitt, kan 3 av 4 kjøpe en 40 kvadratmeters leilighet i Bergen. Mens ingen av de kan kjøpe en leilighet i Oslo. Det sterkt økende boligprisene i Oslo har gjort det vanskeligere for nyutdannede å kjøpe bolig uten hjelp fra foreldre eller andre.

{kind=link}