Når du er på boligjakt kan det være enkelte deler av året hvor det kan være lettere å gjøre et godt kjøp. Spør du en megler sier de alltid at det er rett tid både for å kjøpe og selge, det er nettopp det de tjener penger på. Men hva sier historikken? Det skal vi se på her.

Historisk analyse av boligmarkedet

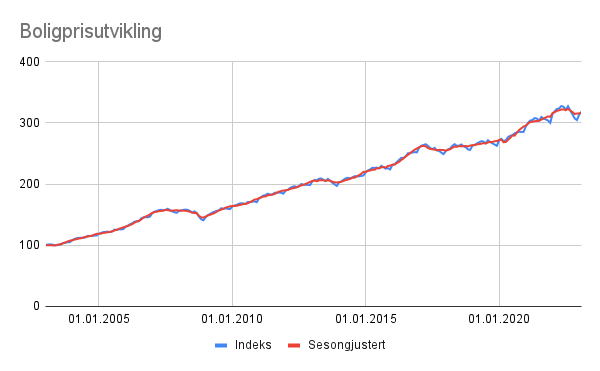

Boligprisene i Norge har hatt en sterk utvikling de siste 20 årene. Figuren over viser tall fra Eiendom Norge fra 2003 til 2023. Tallene er en indeks som ser satt til 100 i 2003, som betyr at vi kan se den relative utviklingen i boligprisene siden da. Ser vi litt nøyere på tallene ser vi at fra 2003 til 2013 doblet boligprisene seg i Norge. Indeksen gikk fra 100 til 200. Det tok altså 10 år for boligprisene i Norge å doble seg. Og i denne perioden hadde vi finanskrisen i 2008.

Videre bikket prisindeksen 300 i 2021. Altså en tredobling i boligprisene fra 2003. Som mange som har vært i boligmarkedet lenge vet, betyr det at verdien man eier har steget betraktelig. Dette skal vi komme litt tilbake til i konklusjonen. Ser vi kun på boligprisutviklingen historisk er vil de som har eid egen bolig lenge kunne selge med gevinst, nesten uavhengig av tid på året.

Kvartalsvis boligprisendring

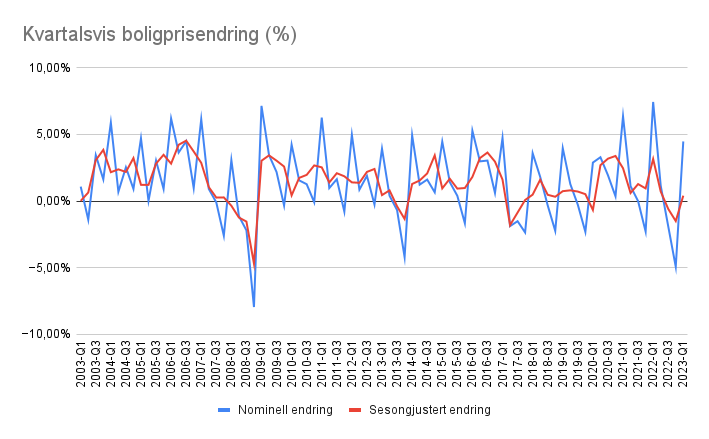

Vi har tatt prisindeksen fra Eiendom Norge og regnet ut den kvartalsvise boligprisendringen, både nominell endring og sesongjustert endring. For en som vurderer å selge bolig er nok den nominelle endringen av størst interesse, fordi det er den man opplever i praksis. Mens den sesongjusterte endringen sier mer om den underliggende endringen og kan være bedre for analyser.

Tallene viser at det er ganske store kvartalsvise endringer i prosent i de norske boligprisene. I snitt er ikke uventet endringen positiv mer enn negative, siden boligprisene har steget. Men det er flere kvartal med negativ utvikling. Blant annet 2-4. kvartal 2008, med et markant fall, 3-4. kvartal 2013 samt 3-4. kvartal 2022. Disse periodene hadde negativ utvikling både i nominell og sesongjusterte tall.

Den beste perioden å kjøpe bolig

For å si noe om når på året det er best å kjøpe bolig har vi regnet ut den gjennomsnittlige endringen per kvartal i datasettet på 20 år. Her er tallene:

| Kvartal | Gj. snitt endring i nominell boligpriser (%) |

|---|---|

| Q1 | 1,66% |

| Q2 | 0,37% |

| Q3 | 0,34% |

| Q4 | -0,43% |

Tallene viser altså gjennomsnittet av prisendringen for alle kvartaler i datasettet fra 2003 til starten av 2023. Der ser vi at i snitt stiger boligprisene mest på starten av året. I 1. kvartal stiger i snitt boligprisene 1,66%. Dette er et velkjent fenomen som også vises i tallene. Ofte omtales det som «januareffekten». Det er nok mange faktorer som påvirker boligprisene på starten av året. Men en kan forundre seg over at dette nærmest skjer hvert år, nettopp fordi det er så velkjent kan en argumentere for at effekten burde dabbe av.

Ser vi kun på den gjennomsnittlige boligprisutviklingen i 1. kvartal vil det å kjøpe i 1. kvartal kanskje ikke være det beste tidspunktet. Nettopp fordi boligprisene typisk stiger i dette kvartalet. Som skjer ved at det er mange kjøpere som er ute etter bolig og presser prisen opp.

Ser vi videre på 2. og 3. kvartal har det historisk i snitt vært svakt positiv nominell prisutvikling. Etterspørselen er trolig noe lavere som gir mindre press i boligmarkedet, som kan gjøre det lettere å gjøre gode kjøp i en budrunde.

Til slutt har vi 4. kvartal som i snitt har hatt negativ nominell prisutvikling! Det betyr at boligprisene i snitt har gått ned siste kvartalet i året. Så det beste tidspunktet å kjøpe bolig kan være nettopp i 4. kvartal når boligprisene går ned. Det betyr at det er mindre press i boligmarkedet og en kan lettere sikre seg drømmeboligen.

Her er det og viktig å legge til at vi har utregnet et snitt. Som alle som har regnet et gjennomsnitt vet vil større oppganger eller nedganger påvirke snittet i stor grad. Boligprisnedgangen var spesielt høy i 4.kvartal 2008, som drar ned snittet. Prisutviklingen kan i mange tilfeller ha vært positiv i 4.kvartal, selv om snittet er negativt.

Beste måned å kjøpe bolig

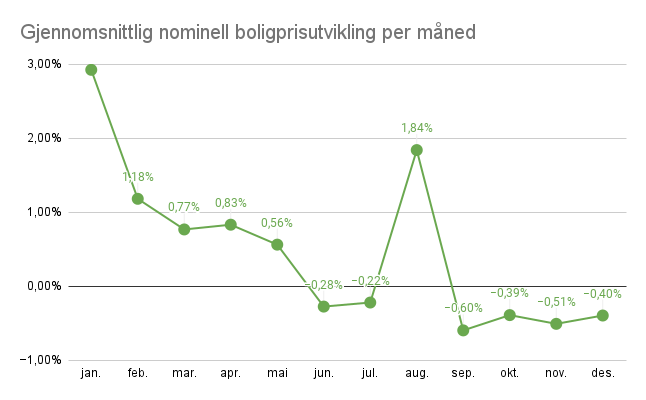

I forrige avsnitt så vi at boligprisene typisk steg mest i 1. kvartal og gikk ned i 4. kvartal. For å gå videre i detalj har vi gjort samme utregning på hver måned. Figuren viser den snittet av den nominelle prisutviklingen for boligprisene de siste omtrent de siste 20 årene.

Det er mye interessant å se fra denne figuren. Som vi så tidligere er «januareffekten» veldig tydelig. Boligprisene stiger typisk mest i januar. August er også den måneden som skiller seg mest ut, med et høyt positivt snitt. Som kjøper av bolig kan da både januar og august være måneder hvor man kanskje skal vente litt med å kjøpe.

Som vi så på kvartalsnivå var det 4. kvartal som hadde negativ utvikling i snitt og kunne være en periode hvor en kan gjøre gode kjøp. Dette ser vi også på månedsnivå hvor det i snitt har vært negativ utvikling fra siste måned i 3. kvartal og ut året. Det er ingen av månedene som skiller seg betraktelig ut. Alle har i snitt hatt en negativ utvikling på -0,4-0,6%.

De beste månedene å kjøpe bolig, basert på gjennomsnitt historisk boligprisutvikling er fra september til desember. I disse månedene har boligprisene de siste 20 årene i snitt ha negativ utvikling.

Andre faktorer å vurdere ved boligkjøp

Renteendringer

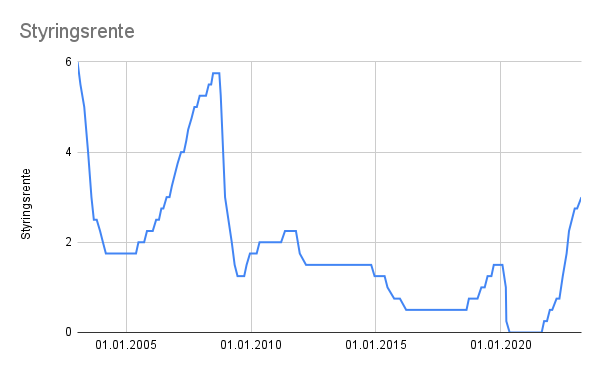

Boliglånsrenten vi som vanlige kunder i banken får er i stor grad knyttet til styringsrenten sentralbanken setter. Lav rente vil gjøre det billigere å låne penger, som gjør at folk kan låne mer til bolig. Dette er med på å drive boligprisene oppover. Derfor kan det være lurt å ha styringsrenten i bakhodet når vi gjør oss opp tanker om når det er best å kjøpe bolig.

Figuren over viser utviklingen i styringsrenten i samme perioden som boligprisene. Styringsrenten har generelt gått ned i perioden, med en oppgang fra rundt 2006-2008. Og nå en oppgang i 2022-20223.

Det er spesielt perioden gjennom pandemien som skiller seg ut hvor sentralbanken satt renten helt ned til 0. I perioden tidligere hadde og styringsrenten vært relativt lav. Dette har vært med på å drive boligprisene oppover. Mens i den siste perioden nå har styringsrenten steget betraktelig, uten at den enda har fått store konsekvenser for boligprisene.

Men det er viktig å ha med seg i tankene at styringsrenten de siste årene har vært lav, noe som påvirker boligprisutviklingen. Derfor bør en være forsiktig med å legge for stor vekt på historisk boligprisutvikling for å si noe om når det er best å kjøpe bolig. Nettopp fordi det makroøkonomiske bildet har endret seg.

Kjøpe og selge i samme marked

Mange argumenterer med at hvis du kjøper og selger i samme marked spiller det ikke så stor rolle når du kjøper bolig. Det er nok et litt forenklet argument. Hvis du kjøper og selger en leilighet av lik størrelse, standard og beliggenhet er nok dette sant. Men mange som kjøper og selger bolig bytter også type bolig og lokasjon. Kanskje gikk du fra å eie en tre roms leilighet i Oslo, til å kjøpe en enebolig i Kristiansand. Da er det en helt annet type bolig og i et helt annet boligmarked.

Konklusjon

I denne artikkelen har vi sett på den historiske boligprisutviklingen mellom 2003 og 2023, hvor boligprisene har mer enn tredoblet seg. Vi har sett at det er stor variasjon mellom kvartal på utviklingen. I snitt stiger boligprisene mest i 1. kvartal og går ned i 4. kvartal. Som kjøper av bolig kan det derfor å kjøpe bolig i 4. kvartal kanskje være lønnsomt, fordi det er mindre press i boligmarkedet og derfor lettere å gjøre gode kjøp.

Bryter vi utviklingen ned på månedsnivå er det er januar og august som skiller seg ut med høy positiv gjennomsnittlig utvikling. Mens månedene september til desember er de månedene som i snitt har hatt negativ nominell prisutvikling.

Konklusjonen er derfor at basert å gjennomsnittlig nominell prisutvikling er det best å kjøpe bolig i et sted mellom september og desember.

Som et tillegg i analysen bør vi ha med i bakhodet hvordan styringsrenten er med på å påvirke boligmarkedet. Og at styringsrenten har vært synkende og lav i mange år, som har gjort det billigere å låne penger og dermed drevet opp boligprisene. Med en høyere styringsrente vil det å se tilbake på historikken kanskje ikke gi et fullstendig bilde av hva vi kan forvente fremover.

{kind=link}