Hvor mye kan du låne til bolig?

Det er noen enkle regler for hvor mye du maksimalt kan låne til bolig, som bestemmes ut fra boliglånsforskriften.

Boliglånsforskriften er en lov som gjelder alle finansforetak som gir lån med sikkerhet i bolig. Du kan lese hele loven hos Lovdata.

Her er det 3 begrensninger:

- Gjeldsgrad kan maksimalt være 5 ganger årlig inntekt

- Belåningsgrad på boligen kan maksimalt være 85% av verdien

- Betjeningsevne: kunne betjene lånet og tåle en 5% renteøkning

Det første punktet går på at din totale gjeld ikke kan overstige 5 ganger det du tjener i året. Dette kalles gjeldsgrad. Her er det viktig å huske på at det gjelder totalt gjeld, ikke kun boliglån.

Så studielån, billån og kredittkort vil trekke ned på hvor mye du kan låne til bolig.

Punkt nummer 2 er at gjelden på boligen du eier eller skal kjøpe maksimalt kan være 85% av verdien. Derfor må du ha 15% egenkapital. Ofte nevnes bare kravet om 15% egenkapital, det er altså her kravet kommer fra.

Siste punktet går på din evne til å faktisk betale lånet. Her skal normale utgifter og annen gjeld regnes inn. Det er nettopp her at det å ha barn påvirker hvor mye du kan låne til bolig. Vi skal forklare dette under.

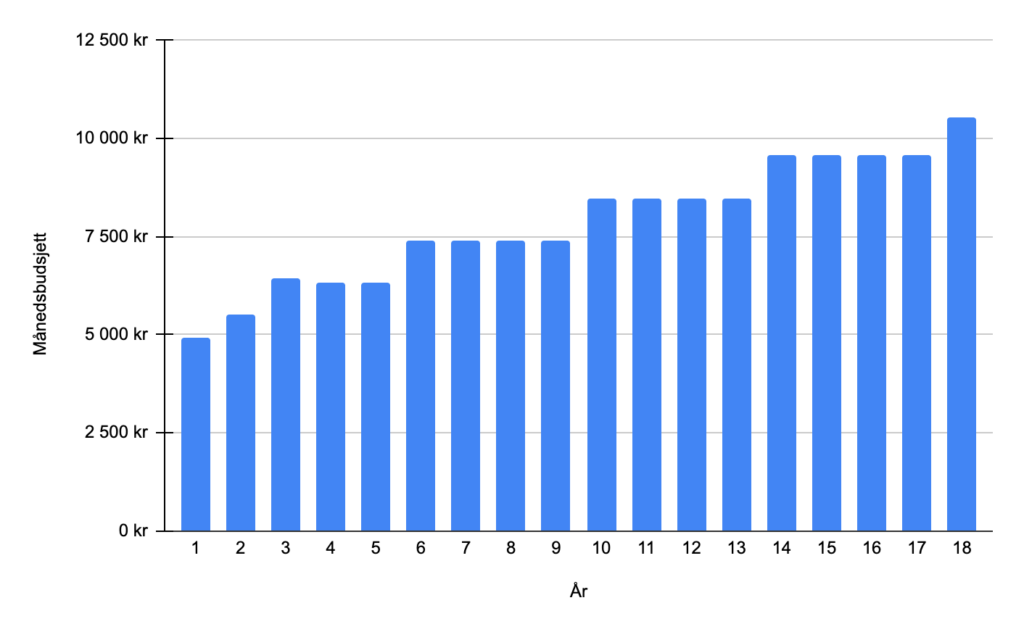

Månedsbudsjett for et barn?

For å forklare hvordan et barn påvirker hvor mye du kan låne til bolig må vi se på hva det koster å ha et barn. SIFO har satt opp et referansebudsjett på månedlige kostnader.

Disse kostnadene inkluderer blant annet mat og drikke, klær og sko, personlig pleie m.m. Som figuren viser er det en sammenheng med alder. Det er større utgifter med eldre barn enn yngre barn.

Denne figuren inkluderer ikke SFO eller barnehage, som vil komme på toppen. I følge utdanningsdirektoratet er maks pris for barnehage 3 315 per måned fra og med 1. januar 2022 og kroner 3 050 per måned fra 1. august 2022. Prisen på SFO er i de fleste kommuner rundt den samme som barnehage.

Beregning av betjeningsevne

Som beskrevet over vil banken se på 3 hovedpunkter når du søker om boliglån. Det er hvor mye egenkapital du har, som skal være minimum 15% av boligens verdi.

De ser på at den totale gjelden din ikke overstiger 5 ganger inntekt.

Og punkt nummer 3 er din betjeningsevne og at du kan tåle en 5% økning i renten. Dette gjøres ved å sette opp et enkelt regnestykke for inntekt og kostnader.

Inntektsiden er hvor mye du har i inntekt etter skatt i måneden. Foreksempel har du 30 000 kr i inntekt etter skatt.

Så ser banken på kostnadene dine. Her brukes ofte SIFO sitt referansebudsjett eller tilsvarende tall. Da vil de beregne normale kostnader for en i din situasjon. Her vil de først regne kostnaden av alle lån du allerede har. Så alle vanlige utgifter som mat, klær etc. Her tas det også med hvor mange barn du har, som vil påvirke kostnadene dine.

Les også: Hva er et normalt budsjett?

Til slutt trekkes alle kostnadene fra inntekten din og så ser banken om du har penger til overs hver måned, eller ikke. Her er et enkelt eksempel for 2 voksne med 1 barn.

Eksempelet er for en 2 voksne i alderen 20-30 år med et barn på 2 år, hvor kostnadene er hentet fra SIFO. Med unntak av tallet for lønn, annen gjeld og boliglån.

Dette er et illustrasjonseksempel over hvordan banken regner på betalingsevne, hvor alle banker har sin egen modell for å beregne dette.

Det viktigste tallet her er differansen mellom inntekten og kostnadene. Hvis banken beregner at differansen er negativ, vil du ikke få godkjent søknaden om boliglån.

Om paret hadde søkt om boliglån som hadde kostet de 14 500 kr i måneden, og de i tillegg tilfredstiller kravene om gjeldsgrad og egenkapital, vil de få innvilget lånet.

Men hva skjer hvis det samme paret får et barn til? Her er tallene:

Tallene er for et par mellom 20-30 år, nå med 2 barn. Ett barn på 2 år og ett barn som er under 12 måneder.

Nå ser vi at beregningen viser at paret vil gå i minus hver måned med 140 kr. Og banken vil da normalt gi avslag på søknaden om boliglån.

Slik kan vi se at barn påvirker hvor mye man kan låne til bolig fordi det påvirker det månedlige budsjettet og med det betjeningsevnen av et boliglån.

Mange tenker ikke over at banken ikke kun ser på 5 ganger inntekt og egenkapital, men også hvilke kostnader man har og man faktisk har råd til å betjene disse kostnadene.

Dette er for å sikre at man ikke låner over evne.

Hvor mye trekker barn ned lån?

Det er ikke en eksakt sum du kan låne mindre ved å ha barn. Banken vil gjøre en beregning på hvor mye du klarer å betjene. I den sammenheng vil det å ha barn trekke ned hvor mye du kan låne, fordi det koster mellom 5 000 til 10 000 kr i måneden for et barn.

Som beskrevet innledningsvis er det 3 krav man må oppfylle når man kjøper bolig. Belåningsgrad, gjeldsgrad og betjeningsevne. Det å ha barn påvirker din evne til å betjene et lån, nettopp fordi det er en betydelig utgift i måneden. Så isolert sett vil du kunne låne mindre til bolig nettopp fordi man har barn. Hvor mye er det banken som beregner avhengig av hvor mye de antar at de koster det å ha barn.

Les også: Kjøpe bolig alene – 5 tips for å lykkes oppnå boligdrømmen

{kind=link}